Brainfood 5.10.2018

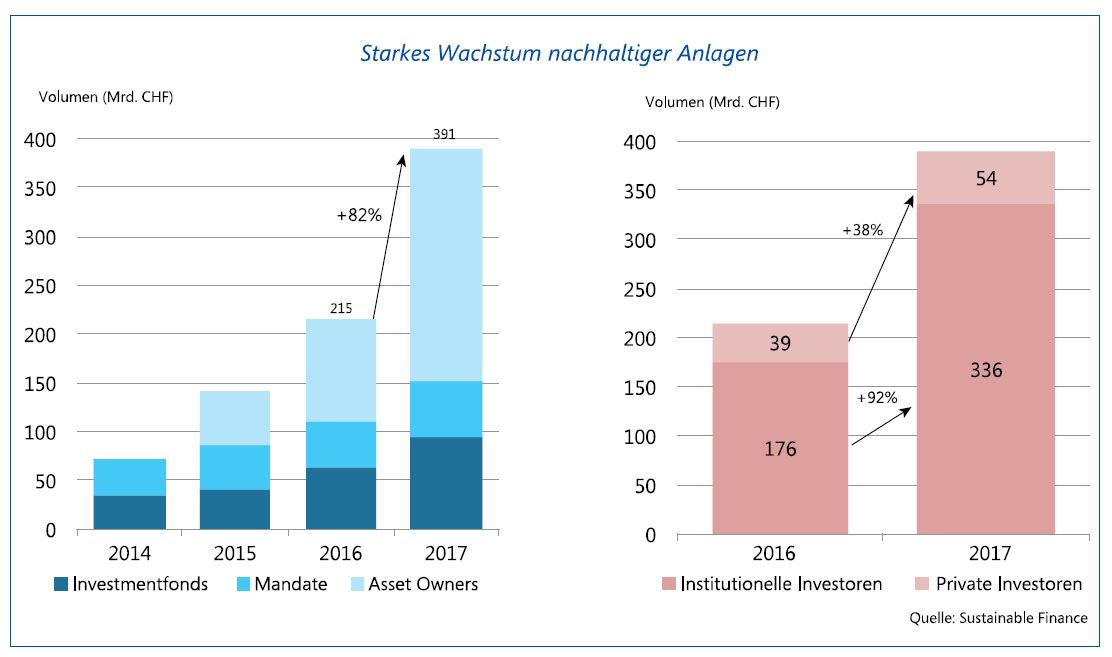

ESG Investing - Das Geschäft mit der Nachhaltigkeit beflügelt die Finanzbranche. Kein Wunder, denn es gibt wohl wenige Anlagesegmente, die so starkes Wachstum aufweisen wie ESG. Diese Marktdynamik treibt auch seltsame Blüten, wie der dieser Tage lancierte ETF "US Vegan Climate". Der ETF repliziert den massgeschneiderten US Vegan Climate Index und will ganz grundsätzlich in die Menschlichkeit investieren. Ausgeschlossen werden Anlagen in Unternehmen, die sich mit Tierversuchen und tierischen Produkten beschäftigen. Aber auch Rüstungskonzerne, Energieproduzenten (fossile Brennstoffe) und Firmen, die mangelhaftes Verhalten im Umgang mit Menschenrechten und der Umwelt an den Tag legen, sind nicht im Anlageuniversum enthalten. Soweit so gut, dagegen ist nichts einzuwenden. Der Blick auf die Indexzusammensetzung zeigt aber, weshalb die Vorbehalte gegenüber der ESG Branche nicht einfach vom Tisch zu räumen sind:

{kind=link}

- Mogelpackung: die grössten Indexpositionen sind Tech Firmen wie Apple, Microsoft, Alphabet oder Facebook. Die Übergewichtung von Tech hilft dabei, in einem Backtesting die angebliche "Überperformance" gegenüber traditionellen Anlagen zu beweisen.

- Diversifikationsmängel: 40% des Gesamtmarktes werden ausgeschlossen.

- Inkonsistenz: ein wichtiger Investitionsschwerpunkt sind Finanzinstitute. Das ist unlogisch, denn die Banken finanzieren mit Krediten die Geschäftstätigkeit auch von Unternehmen, die eigentlich ausgeschlossen werden sollen.

- Kosten: das Indexprodukt ist mindestens doppelt so teuer, wie herkömmliche ETF.

Untote - Die Bank für Internationalen Zahlungsausgleich (BIZ) hat in einer Studie das Phänomen der "Zombie Firmen" untersucht. Firmenzombies sind Unternehmen, die über einen längeren Zeitraum den Schuldendienst nicht aus erwirtschafteten Gewinnen bestreiten können.

Die BIZ ist der Frage nachgegangen, weshalb die Zahl dieser Untoten seit den 90er Jahren zunimmt und was die Folgen davon sind. Analysiert wurden 32'000 börsenkotierte Firmen aus 14 entwickelten Märkten (ex Finanzunternehmen). In der engen Definition weisen Zombies diese Merkmale auf:

Schwache Profitabilität: der Zinsdeckungsgrad ist während mindestens drei aufeinanderfolgenden Jahren kleiner als 1 (d.h. der Gewinn reicht nicht aus, um die Zinskosten zu decken).

Geringes zukünftiges Wachstumspotential: Der Marktwert der Vermögenswerte einer Unternehmung ist im Vergleich zur Konkurrenz unterdurchschnittlich (Kennzahl Tobin's q).

Alter des Unternehmens: mindestens 10 Jahre

Die Studie hat ergeben, dass die Zahl der Zombies in den letzen 30 Jahren von 1% auf 6% zugenommen hat (gemessen an den kotierten Unternehmen). Der wesentliche Grund für diese Entwicklung liegt in der reichlichen Verfügbarkeit von Kapital und extrem tiefen Zinsen. Oder mit anderen Worten: schwache Firmen überleben dank künstlich tiefer Zinsen länger. Gemäss den Autoren wirkt sich das Zombie Phänomen negativ aus, indem Investitionen und personelle Ressourcen bei wachstumsstarken Firmen verdrängt (Crowding Out) und die Produktivität insgesamt negativ belastet wird.

Gibt es diese "halbtoten" Unternehmen auch an der Schweizer Börse? Wir haben das Börsentableau unter die Lupe genommen, und tatsächlich findet sich eine stattliche Zahl von Gesellschaften, die in den illustren Kreis gehören. Prominentere Namen sind Alpiq, Von Roll oder Aryzta. Ein ausgeprägtes Beispiel ist Leclanche. Der soeben publizierte Halbjahresbericht zeigt eindrücklich, was der Überlebenskampf für das Unternehmen bedeutet. Eine Spezialität sind sodann Firmen mit Forschungs- und/oder Biotech Hintergrund. Das sind eigentliche Forschungszombies, die seit Jahren Geld verbrennen, in der Hoffnung irgendwann ein Produkt auf den Markt zu bringen.

Datensicherheit - Während die Digitalisierung munter voranschreitet, verbreiten sich die Schattenseiten der Welt in Bits und Bytes ungehindert. Es entsteht der Eindruck, dass Datensicherheit zur Lotterie verkommt. Hier die drei jüngsten Beispiele:

Facebook erleidet nach dem Cambridge Analytica Skandal einen weiteren Reputationsschaden, erneut wurden Daten von 50 Millionen Nutzern gehackt.

Uber zahlt in den USA eine Busse von USD 148 Mio. Das Unternehmen verschwieg im Jahr 2016 (!) ein Datenleck, das Informationen über 56 Millionen Kunden und Fahrer offenlegte.

Anfang September schliesslich entwendeten Hacker Kreditkartendaten von 380'000 British Airways Passagieren. Die Airline muss mit Bussen und Kompensationszahlungen bis GBP 500 Mio. rechnen.

Während die Risiken für Firmen und ihre Kunden im Bereich E-Commerce ständig steigen, fragt man sich leicht besorgt: wie steht es um die Sicherheit wichtiger Infrastuktur, wie z.B. Strom- und Wasserversorgung, Eisenbahn, Flugverkehr etc.? Dass die Bedrohung keine Utopie bleibt, zeigt ein Bericht zu Hackerangriffen auf die amerikanische Stromversorgung.

Das Thema ist zunehmend auch für Anleger von Interesse. So verwalten die drei bedeutendsten ETF, die in Cybersecurity investieren USD 3.5 Mrd. Vermögen. Die Produkte sind noch nicht allzu lange auf dem Markt, zeigen bisher aber eine starke Performance , wobei nicht vergessen werden darf, dass der Technologiesektor momentan allgemein besser als der Gesamtmarkt abschneidet. Für europäische Investoren ist sicher der L&G Cyber Security ETF erste Wahl, falls der Aktienmarkt gelegentlich eine Korrektur erleidet.

{kind=link}

Blickpunkt Börse

- Aston Martin wagt den Gang an die Börse . Dem Preis seiner edlen Fahrzeuge entsprechend, kommt Aston Martin mit einer happigen Prämie an den Markt. Das Unternehmen orientiert sich an Ferraris Erfolgsgeschichte. Wenn alles gut geht, könnte es also auch für die Aktionäre interessant werden. Potentielle Investoren sollten aber daran denken, dass der Autobauer in den 105 Jahren seines Bestehens insgesamt sieben mal bankrott gegangen ist.

- Randgold/Barrick fusionieren zum grössten Goldproduzenten der Welt. Goldminen hängen am Preis des Edelmetalls, ihren Produktionskosten und der Entdeckung neuer Vorkommen. Für die Branche ist es seit Jahren ein schwieriges Unterfangen, die Kapitalkosten zu verdienen. Die Börsenentwicklung ist desaströs und Konsolidierung die logische Antwort. Randgold ist eine der Ausnahmen. Noch nie in der Geschichte des Unternehmens musste über einen Quartalsverlust berichtet werden. Unter der Führung des fähigen Randgold Managements ist nicht auszuschliessen, dass für die Investoren über die Zeit auch wieder etwas Goldstaub abfällt.

- Kors/Versace: Sieben Jahre ist Michael Kors erst an der Börse. Nach rasantem Aufstieg folgte der ebenso rasche Abstieg. Trendmode lohnt sich selten für die Aktionäre. Auf alle Fälle hätten die Investoren mit einem ETF auf den S&P500 ruhiger schlafen können. Das Problem von Kors, Sättigung und die Launen der Konsumentinnen, führte dazu, dass seit letztem Jahr eine riskante Expansionsstrategie verfolgt wird. Nach dem Kauf von Jimmy Choo für USD 1.2 Mrd. folgt jetzt die Übernahme von Versace für 2.1 Mrd. Mit anderen Worten: Kors ist jetzt ein Label Konglomerat mit viel Schulden und Risiko. Der neue Firmenname - Capri - passt dazu.

- Aryzta, eine der Schweizer Zombie Firmen, beschafft sich erneut Geld, um über Wasser zu bleiben. Obwohl die Vergangenheit kein verheissungsvolles Signal für die Zukunft abgibt, bleibt das Management optimistisch: "....Aryzta is well-positioned to deliver on its key objectives of stabilising its business and driving performance and growth by exploiting the potential of the steady market growth..."

- Easyjet wie auch andere Fluggesellschaften sind auf ein Luftloch in der Gestalt stetig steigender Ölpreise getroffen. Seit Mitte Jahr fallen die Aktien der Vorzeige-Airline um 30%. Nicht überraschend hat das Unternehmen nun wegen höherer Kosten für Flugbenzin eine Gewinnwarnung ausgesprochen. Interessant ist ein anderes Phänomen. Wie dieser Chart zeigt, ist der Aktienkurs monatelang im Einklang mit dem Ölpreis gestiegen. Es scheint, dass sich die Aktionäre im Cockpit ein längeres Nickerchen gegönnt haben. Umso heftiger fällt die Reaktion jetzt aus.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Starbucks - In der Schweiz mögen Kaffeeliebhaber immer noch die Nase rümpfen, aber die amerikanische Kaffeehauskette bleibt der Leader im Geschäft mit der schwarzen Bohne. Von der Zugkraft des Starbucks Brand will auch Nestlé profitieren, wie der Milliarden Deal zeigt, den die beiden Multis diesen Sommer abgeschlossen haben.

Starbucks war dank des phänomenalen Wachstums jahrelang eine imposante Investment Story. Die Aktie wirkt aber seit einiger Zeit etwas müde (wie auch der Look und die Bedienung in einigen Shops in der Schweiz). Auf hohem Niveau stagniert der Kurs , was mit Marktsättigung und möglicherweise frischer Konkurrenz zu tun hat.

{kind=link}

In China z.B. müssen sich die Amerikaner neuerdings mit Luckin Coffee herumschlagen. Die chinesische Kaffeekette wurde im Oktober 2017 gegründet und hat seit Anfang 2018 bereits 1'000 Shops eröffnet, monatlich kommen 200-300 neue dazu. Die schier unglaubliche Expansion basiert auf einem internetbasierten Geschäftsmodell und wird u.a. von Tencent und GIC, dem Sovereign Wealth Fund Singapore's unterstützt. In der letzten Finanzierungsrunde bewerteten die Investoren Luckin Coffee bereits mit USD 1 Mrd. bewertet. Ob sich eine solide Marktstellung auf die Schnelle mit viel Geld kaufen lässt, das wird die Zukunft zeigen. Mit Sicherheit wird jedoch das IPO dereinst so überteuert erfolgen wie der Preis für einen Double Tall Latte.

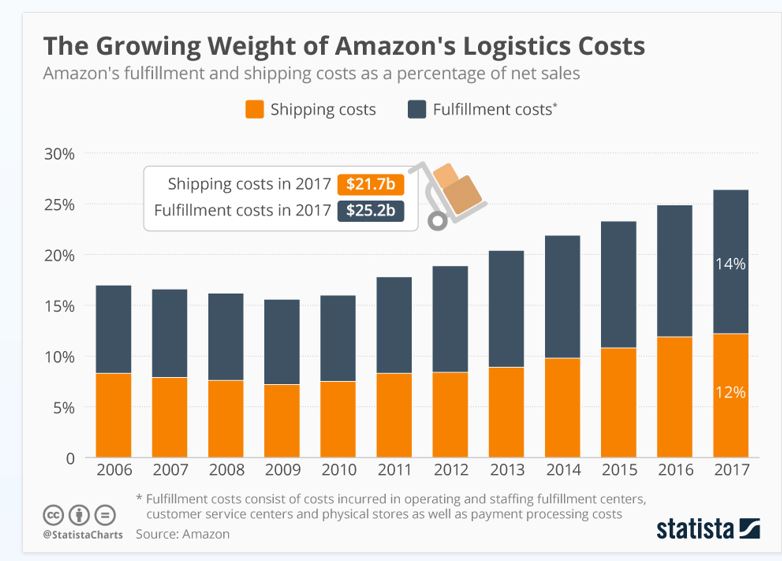

Amazon - erhöht den Mindestlohn auf USD 15 pro Stunde. Von diesem vernünftigen Entscheid profitieren in den USA 250'000 reguläre und 100'000 saisonale Mitarbeiter. Die Kosten der Lohnanpassung belaufen sich auf mindestens USD 1 Mrd. Das ist viel Geld. Hinzu kommt, dass die variablen Kosten des Amazon Modells ( Shipping und Fulfillment Costs ) seit Jahren überproportional zum Umsatz wachsen. Der Trend wird sich in diesem Jahr mit der Lohnrunde und den steigenden Transportkosten (der Ölpreis lässt grüssen) noch verstärken.

{kind=link}

Die Investoren sehen es gelassen. Amazon notiert nahe am historischen Höchststand und ist hinter Apple die wertvollste Firma der Welt. #Timestamp

{kind=link}

Weekend Brainfood ist unsere Auswahl an Beachtenswertem, das im Verlauf der Woche aufgefallen ist. Kuratiert und ergänzt mit eigenen Meinungen.

Kommentieren