Immobilien Crowdinvesting

Die Demokratisierung des Immobilienbesitzes

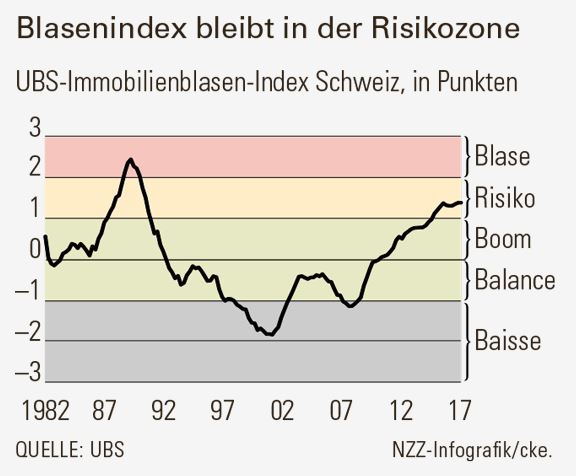

Der Schweizer Immobilienmarkt ist hoch bewertet und befindet sich gemäss dem vielbeachteten UBS Immobilienblasendindex auf riskantem Niveau. Das Timing für innovative Geschäftsmodelle im Immobilienbereich mag aus dieser Optik ungünstig sein, trotzdem ist der neue Trend des Immobilien-Crowdinvesting eine willkommene Ergänzung der Anlagemöglichkeiten für private Investoren. Nicht zuletzt die Möglichkeit, mit kleineren Beträgen direkt in Immobilien investieren zu können, trägt zu einer echten Demokratisierung des Immobilienbesitzes in der Schweiz bei. Wie das Modell konkret funktioniert, erklärt uns Ardian Gjeloshi, Mitgründer von crowdhouse.

{kind=link}

Hohe Eintrittsbarrieren

Privatanleger, die an Schweizer Rendite-Immobilien interessiert sind, müssen sich einer wesentlichen Grundsatzfrage stellen: Sind solche Anlagen, die üblicherweise Institutionellen und anderen Grossinvestoren vorbehalten sind, auch auf individueller Basis möglich? Wer auf eigene Faust ein Mehrfamilienhaus kaufen will, muss immerhin ordentlich in die Tasche greifen. Um überhaupt an attraktive Angebote zu gelangen, benötigt man ein grosses Netzwerk und um sich behaupten zu können zudem viel Verhandlungsgeschick und Ausdauer bei Bieterverfahren. Und die Arbeit fängt nach dem erfolgreichen Kauf erst so richtig an: Die rentable Bewirtschaftung eines Mehrfamilienhauses beansprucht viel Zeit und setzt einiges an Know-how voraus.

Die Eintrittsbarrieren in den lukrativen Markt der Schweizer Rendite-Immobilien sind für Privatanleger massiv. Dementsprechend verwundert es nicht, dass es bis anhin hauptsächlich sehr vermögende, privilegierte und institutionelle Anleger waren, die am Potential dieser lukrativen Anlageklasse partizipiert haben. Zu diesen gehören nicht zuletzt die Schweizer Pensionskassen. Gemäss dem von der Credit Suisse berechneten Schweizer Pensionskassen-Index steuerten Immobilien im ersten Quartal 2017 mit 23% soviel zu deren Portfolios bei, wie nie zuvor.

Immobilien-Crowdinvesting rüttelt den Schweizer Immobilienmarkt auf

Nun sorgt ein neuer Trend auf dem Schweizer Immobilienmarkt für Furore. Die Idee dahinter ist simpel: Der Kaufpreis einer Rendite-Immobilie wird durch Investitionen mehrerer Personen aufgebracht. Die resultierenden Erträge werden in der Folge anteilsmässig ausgeschüttet. Die beteiligten Personen bündeln ihre Kapitalsumme und verteilen dabei das Risiko auf mehrere Schultern. Das Modell basiert auf dem Prinzip des Crowdfunding. Das Segment steckt in der Schweiz noch in den Kinderschuhen. Laut dem vom Institut für Finanzdienstleistungen Zug IFZ an der Hochschule Luzern publizierten "Crowdfunding Monitoring Schweiz 2017" wurden in der Schweiz im vergangenen Jahr jedoch immerhin 128 Millionen Franken für 3'098 Kampagnen vermittelt und die Kapitalsumme im Vergleich zum Vorjahr dadurch um 362% ausgedehnt. Gut ein Viertel der eingesammelten Gelder floss dabei in die Immobilienfinanzierung.

In der Schweiz gehen alle bis anhin auf diese Weise erfolgreich finanzierten Immobilien-Ausschreibungen auf das Konto des Zürcher Fintech Unternehmens crowdhouse. Auf der Online Plattform können sich Investoren per Mausklick ab einem Betrag von CHF 25'000 an ausgesuchten Schweizer Rendite-Immobilien beteiligen.

Immobilien-Miteigentum als Alternative zu Immobilien Fonds?

Mehrere Personen investieren gemeinsam in Immobilien - auf den ersten Blick lässt sich anhand dieses Prinzips kein wesentlicher Unterschied zu den seit langem etablierten, von Bankhäusern angebotenen Immobilien Fonds erkennen. Die neue Finanzierungsform bringt allerdings einige wesentliche Vorteile für Investoren mit sich:

- Ein Investor kann selber bestimmen, welche Objekte er in sein Portfolio platzieren möchte.

- Jeder Investor wird im Grundbuch eingetragener Miteigentümer seiner ausgewählten Immobilie.

- Durch seine Miteigentümerschaft partizipiert der Investor beim Verkauf an der Wertentwicklung seiner Immobilie.

- Anders als bei einem Immobilien Fonds sind die Kosten aufgrund des direkten Investments tiefer (kein Agio, Courtage bei Kauf/Verkauf und Depotgebühren)

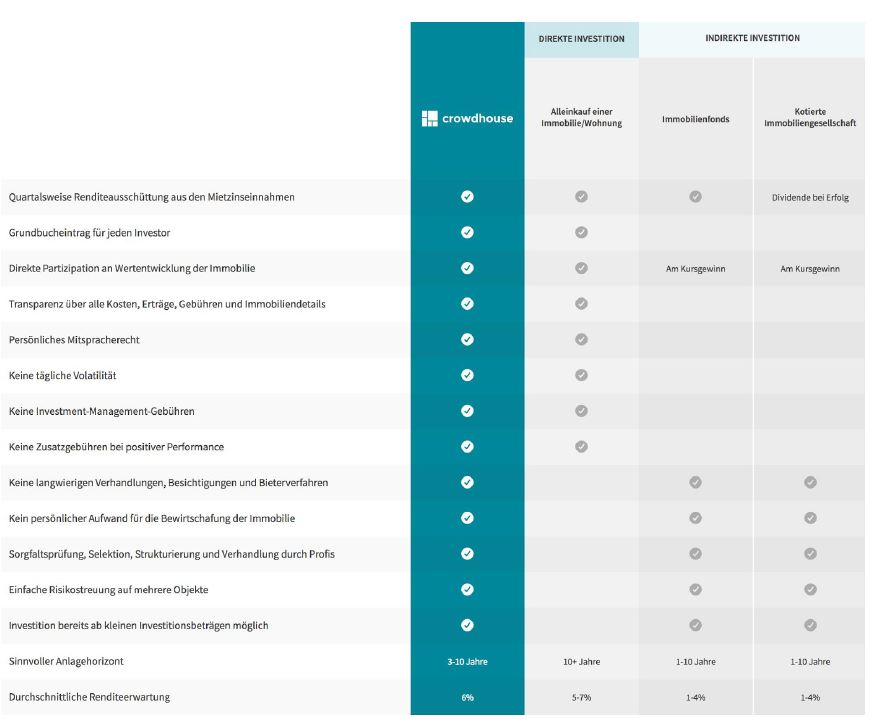

Zusammengefasst präsentieren sich die Vor- und Nachteile von direkten, indirekten und crowdhouse Investments folgendermassen: Quelle: crowdhouse.ch

{kind=link}

crowdhouse versteht sich bei der Vermittlung von Schweizer Rendite-Immobilien als umfassender Gesamtdienstleister: Das Unternehmen sorgt dafür, dass interessierten Investoren regelmässig neue Objekte auf der Plattform für eine Investition zur Verfügung stehen. Da jeweils 50 bis 60% des Kaufpreises durch eine Hypothek finanziert werden, können mit den Liegenschaften vergleichsweise hohe Eigenkapitalrenditen erzielt werden. crowdhouse kümmert sich dabei neben der erfolgreichen Finanzierung auch um die rentable Bewirtschaftung der Liegenschaft. Im Jahr 2016 wurde mit 11 verschiedenen Liegenschaften eine durchschnittliche Eigenkapitalrendite von 6.4% erwirtschaftet. Bis zum heutigen Tag hat crowdhouse bereits über CHF 1 Million an Renditen an seine Miteigentümer ausbezahlt.

Was gilt es bei Immobilien-Crowdinvesting zu beachten?

Das Modell bietet neue Möglichkeiten für echten Immobilienbesitz und stellt eine interessante Möglichkeit dar, das eigene Portfolio zu diversifizieren. Privatanlager sollten sich vor einer Investition dabei aber mit einigen Punkten auseinandersetzen: Wer sein gesamtes Investitionskapital in eine einzige von crowdhouse platzierte Liegenschaft investiert, geht dabei ein Klumpenrisiko ein. Immobilienfonds bieten hier für kleinere Investitionssummen grössere Diversifikation. Dabei garantieren sie tendenziell eine schnelle Ausstiegsmöglichkeit, da sie wöchentlich oder monatlich gehandelt werden. Für den Verkauf von Miteigentumsanteilen liegen hinsichtlich der Liquidität aufgrund des relativ neuen Modells praktisch noch keine Erfahrungswerte vor. Im Falle von crowdhouse wurde hier durch eine innovative Lösung vorgesorgt. Das Unternehmen hat im Mai auf der eigenen Plattform den ersten Marktplatz für Miteigentumsanteile in der Schweiz lanciert, was mittelfristig zu einer gewissen Handelbarkeit führen sollte. Zu guter Letzt gilt es zu bedenken, dass eine Investition im Bereich Immobilien-Crowdinvesting mit einem mittel- bis langfristigen Anlagehorizont von 5 bis 10 Jahren verknüpft werden sollte. Ein Ausstieg zur Unzeit kann allenfalls die erwartete Rendite empfindlich schmälern.

Ardian Gjeloshi ist Mitgründer & Verwaltungsratspräsident bei crowdhouse. In seiner Tätigkeit ist er verantwortlich für die Beschaffung, Prüfung und Selektion der Immobilien.

Hans Ulrich

Habe mit Crowdhouse schlechte Erfahrungen gemacht.