Brainfood 3.11.2023

Vor zwei Monaten wurde hier über die abwartende Haltung an den Börsen berichtet und die Frage aufgeworfen, in welche Richtung die nächste grössere Bewegung geht. Mittlerweile gibt es dazu etwas mehr Klarheit: innerhalb von drei Monaten sind die meisten Aktienindizes gegen 10 % gefallen . Diese Korrektur wurde zwar in den letzten paar Tagen von einer Gegenbewegung unterbrochen, deren Beständigkeit sich aber erst noch weisen muss.

Verschiedene Faktoren belasten die Märkte. Durchzogene Unternehmensresultate und neuerdings die akute Krise im Nahen Osten haben sich zum bis anhin eher mässigen Unbehagen hinzugesellt. Für die Aktienmärkte wichtiger ist aber die Entwicklung an der Zinsfront. Statt dem ersehnten Pivot der Zentralbanken (also der geldpolitischen Wende hin zu einer Lockerung) sehen sich die Anleger mit einem weiteren Zinsschub in den USA konfrontiert, der die Rendite 10jähriger Staatsanleihen an die Marke von 5 % drückt.

Die Erkenntnis, dass steigende Finanzierungskosten die Bewertung von Aktien beeinträchtigen, ist bei den Investoren also mit etwas Verspätung angekommen:

"Viele Investoren wollen nicht wahrhaben, dass sich etwas grundlegend verändert hat"

Mit diesen Worten beginnt der Herausgeber des "Grant's Interest Rate Observer" seine Erläuterungen, weshalb uns lange Jahre steigender Zinsen bevorstehen. Ob er recht hat, bleibt abzuwarten. Aber mit Sicherheit ist zu beobachten, dass zumindest die Aktieninvestoren zögerlich zwar, aber unverkennbar das Ende der Alternativlosigkeit einpreisen.

Wie die Grafik oben zeigt, müssen sich Dividendenpapiere punkto Renditeaussichten wieder mit Anleihen und Cash vergleichen lassen. Amerikanische Aktien, gemessen am S&P 500 Index, sind derzeit mit einem Kurs-Gewinn-Verhältnis (KGV) von knapp 20 bewertet. Aus der Inversion des KGV ergibt sich eine Gewinnrendite von rund 5 %, die mit der blauen Kurve abgebildet wird. Liquidität hingegen kann risikolos beim amerikanischen Staat zu 5.5 % parkiert werden.

Über den Zeitraum von 20 Jahren betrachtet, ist dieses Bild - eine negative Aktienrisikoprämie - eine Seltenheit. Letztmals war das im Jahr 2000 der Fall, kurz vor dem Platzen der Dotcom-Blase.

Geplatzte Bewertungen

Höhere Zinsen bedeuten nicht nur, dass Alternativrenditen mit geringerem Risiko erzielt werden können. Für Unternehmen, die auf Kredite angewiesen, rsp. mit hoher Verschuldung ausgestattet sind, wird es teuer und schwierig, sich zu refinanzieren.

Ein wichtiger Aspekt ist weiter, dass steigende Diskontierungssätze dazu führen, dass sowohl die aktuellen als auch die zukünftigen Gewinne an Wert verlieren. Dies beeinflusst die Bewertung von Unternehmen mit starkem Wachstumspotenzial, bei denen Anleger insbesondere bereit sind, eine Prämie zu bezahlen. Sind diese Prämien hoch, können schon relativ moderate Abweichungen der Markterwartungen zu haarsträubenden Kursbewegungen führen, wie zuletzt beim Zahlungsverarbeiter Worldline (und vor einigen Monaten bereits beim Konkurrenten Adyen) gesehen - minus 50 % an einem Tag.

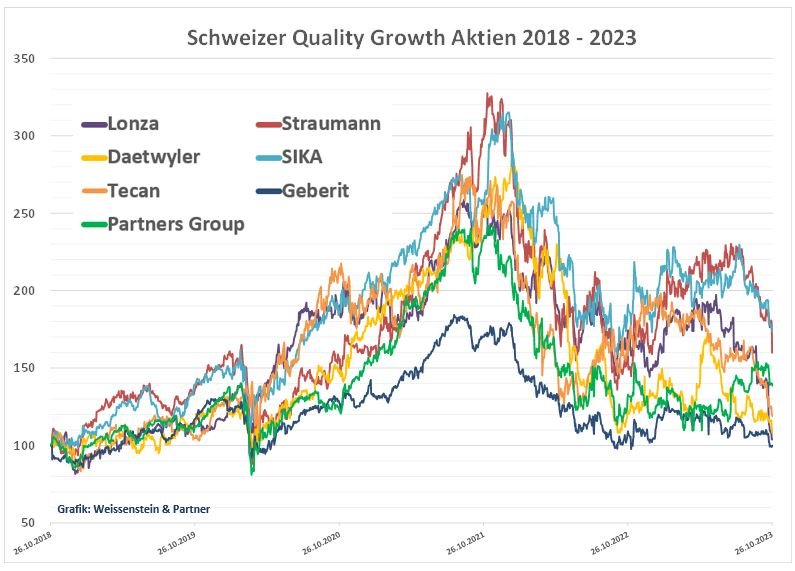

Die Reaktion muss nicht immer so dramatisch ausfallen. Die Entwicklung der Aktien einer sehr unterschiedlichen und zufälligen Gruppe von Qualitätsunternehmen aus der Schweiz spricht die gleiche Sprache: durch die Geldschwemme und Negativzinsen wurden die Kurse dieser Firmen massiv in die Höhe getrieben, mit einem regelrechten Blowout Ende 2021. Die Bewertungen waren zum Teil völlig überrissen mit KGVs von über 40 für Lonza & Co. Die Zinswende hat diese Aktien auf den Boden der Realität zurückgeholt und einige werden ihre Höchstkurse auf lange Zeit hinaus nicht mehr sehen.

Der Wegweiser

für die Finanzmärkte ist wie eh und je der Lauf der Dinge in Amerika und die Marschroute der Notenbank. Dabei hinterlässt das Land einen zwiespältigen Eindruck. Einerseits zeigt das politische System deutliche Spuren von Verwahrlosung, die jegliche vernünftige innenpolitische Handlungsweise verunmöglicht. Andererseits bleiben die USA die einzige entscheidungsfähige Macht, die sich im Sinne des westlichen Wertesystems um die verschiedenen geopolitischen Brandherde kümmert.

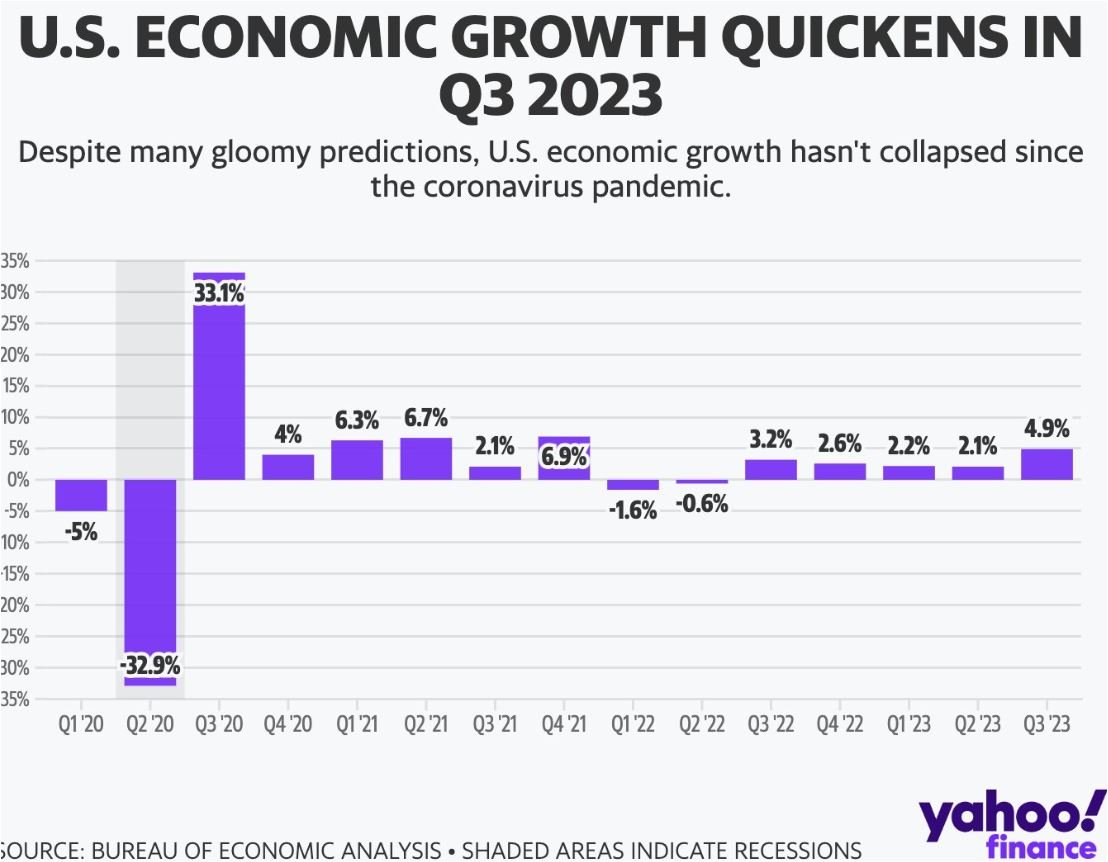

Bemerkenswert ist der Zustand der US Wirtschaft. Irgendwie verhält es sich wie mit "Godot". Jeder wartet und spricht über ihn, rsp. die Rezession. Aber sie will einfach nicht kommen. Im 3. Quartal hat die Wirtschaftleistung um 4.9% zugelegt, soviel wie seit Ende 2021 nicht mehr und dies nach einem historisch einmaligen Zinsanstieg.

Die Begeisterung über die US Konjunkturlokomotive relativiert sich allerdings bei genauem Hinsehen. Das Land erkauft sich die gute Wirtschaftslage mit einer nicht so ganz nachhaltigen Fiskalpolitik. In der Tat weisen die USA eines der grössten Defizite auf, das in diesem Jahr bei 8 % der Wirtschaftsleistung liegt und auf absehbare Zeit bei 7 % budgetiert ist.

Auch hier spielen die gestiegenen Zinsen eine wichtige Rolle. Beliefen sich die Zinszahlungen des Staates im Jahr 2019 auf $486 Mrd. oder 8 % der Einnahmen, so sind auf dem aktuellen Pfad der Verschuldung bis 2028 Zinskosten von $1.27 Billionen oder 12 % der Einnahmen zu erwarten.

Die Ermahnung des IWF zu diesem Zustand: "Angesichts der zentralen Bedeutung der USA für die globalen Finanzierungsbedingungen ist es von grösster Bedeutung, dass das Land seine Finanzen in Ordnung bringt - für sich selbst und für andere, die von steigenden Zinsen und schwächeren Währungen betroffen sind."

Die Frage, ob die Präsidentschaftswahlen 2024 das dafür notwendige Verantwortungsbewusstsein zurück nach Washington bringen, will man sich heute lieber nicht stellen.

Die Schweiz, um die kommende Zinslawine in den USA in einen Kontext zu stellen, kann sich glücklich schätzen, dass sie Dank der Schuldenbremse über einen soliden Bundeshaushalt verfügt, der bei CHF 120 Mrd. Bruttoverschuldung sehr moderate Zinszahlungen von CHF 1.5 Mrd. oder 1.8 % der Einnahmen verursacht - ein einmaliger Wettbewerbsvorteil, den es nicht zu verspielen gilt.

Und sie kommt noch,

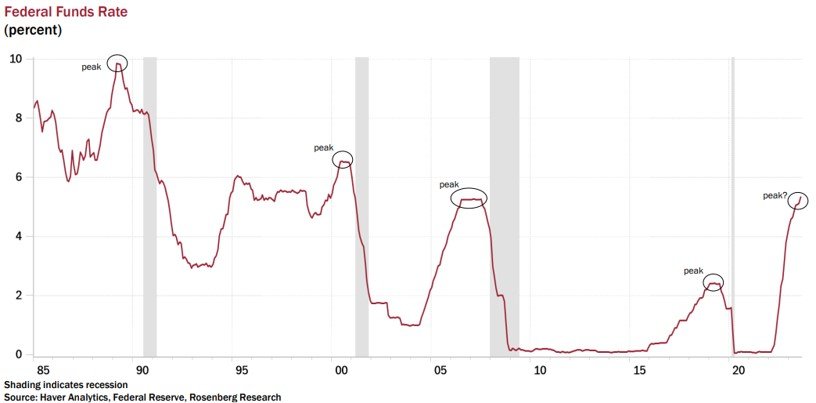

die Rezession. Dieses mögliche Szenario war und ist weiterhin die Basis für unsere zurückhaltende Anlagepolitik. Eine Serie von Statistiken und Daten könnte hier ins Feld geführt werden, welche die Hypothese stützt, z.B. die nachfolgende Illustration: die vergangenen Rezessionen folgten immer im Nachgang zur letzten Zinserhöhung - mit einer gewissen Zeitverzögerung.

Obligationen

sind in Zeiten steigender Zinsen eine schwierige Anlageklasse. Das haben auch wir feststellen müssen. Wie viele Marktstrategen haben wir etwas zu früh auf ein Ende des Zinszyklus und eine sich anbahnende Konjunkturschwäche gesetzt. Die Lage in der Schweiz unterscheidet sich dabei fundamental von Europa und besonders den USA, wo die Baisse bei Staats- und Unternehmensanleihen historische Ausmasse angenommen hat - der gesamte Markt für US Staatsanleihen hat seit 2020 rund 25 % an Wert verloren. In der Schweiz waren es im gleichen Zeitraum 10 %, allerdings bereits mit einer stabilen Entwicklung in diesem Jahr.

Das ist insofern dramatisch, weil es sich bei Treasury Bonds um die sicherste , liquideste und grösste Anlageklasse überhaupt handelt. So schlecht sich die Lage präsentiert, ergibt sich nun möglicherweise doch eine günstige Kaufgelegenheit, um sich attraktive Renditen zu sichern. Auch ohne scharfe US Rezession erwarten wir zumindest eine deutliche Abschwächung der Konjunktur und die Aussicht auf eine Lockerung der Geldpolitik der Federal Reserve, aber auch der EZB im Verlauf des kommenden Jahres.

Wir bevorzugen dabei qualitativ hochwertigere Segmente des Rentenmarktes und würden nicht so weit gehen wie die Analysten der Citigroup , die bereits den Einstieg in Hochzinsanleihen mit erwarteten, aktienähnlichen Renditen von 7-9 % pro Jahr in den nächsten Jahren empfehlen. Dazu sind die Risikoaufschläge viel zu tief , aber es ist gut möglich, dass sich dies bei der von uns erwarteten Entwicklung noch ergibt. Dann gilt es, die hohen Renditen langfristig ins Depot zu legen.

Howard Marks, in Anlegerkreisen viel beachteter Investor von Oaktree, bemerkte in seinem Memo "Sea Change" kürzlich im Sinne einer provokativen Anregung zum Nachdenken: "Es ist Zeit, gross- und kleinkapitalisierte Aktien, Value- und Wachstumsaktien, US Werte und internationale Aktien zu verkaufen. Zeit, Anlagen in Private Equity, in Immobilien, in Hedge Funds sowie in Venture Capital zu veräussern. Zeit, alles zu verkaufen und den Erlös in hochverzinsliche Anleihen mit einem Coupon von 9 % zu stecken".

Damit wollte er verdeutlichen, was auch das Thema dieses Beitrags ist, dass Investoren heute an den Kreditmärkten konkurrenzfähige Alternativen im Vergleich zu den historischen Erfahrungswerten von Aktien finden können und dass möglicherweise eine Phase der Umschichtung von Risikoanlagen in verschiedene Formen von Zinspapieren bevorsteht.

Christoph Offenhäuser

Comment