Brainfood 2.3.2018

Börsen Kasino - Das Januar Gewitter an den Börsen ist Geschichte, die mutigen Männer sind an den Spieltisch zurückgekehrt. Die Übernahme Saga Broadcom/Qualcomm geht in die nächste Runde. Wir haben im November von der grössten Transaktion im Techsektor bereits berichtet, diese wird nun noch ein wenig grösser. Qualcomm gibt angeblich den Widerstand auf, es scheint nur eine Frage des Preises zu sein. Falls Hock Tan, der akquisitionshungrige CEO von Broadcom USD 160 Mrd. statt 130 Mrd. aufwirft, dann geht das Geschäft über die Bühne.

{kind=link}

Asiatischen Hintergrund hat auch das freundliche Angebot zu Handen der SwissRe, eine 30 Prozent Beteiligung an Softbank zu verkaufen. Das Mastermind hinter dieser Transaktion heisst Masayoshi Son. Softbank dreht unter seiner Führung in jüngster Zeit ein grosses Rad. Letztes Jahr lancierte Softbank mit Vision Fund ein USD 100 Mrd. schweres Venture Capital Vehikel, in Zuge dessen wurde das Unternehmen auch grösster Aktionär bei Uber.

Sinn und Zweck einer allfälligen Beteiligung an SwissRe hat sich uns nicht erschlossen, und auch die NZZhat keine besseren Argumente gefunden als "mögliche neue Risiken, Absatzkanäle oder ein reiches Beziehungsnetz" zu bemühen.

Willkommen im Casino Royale!

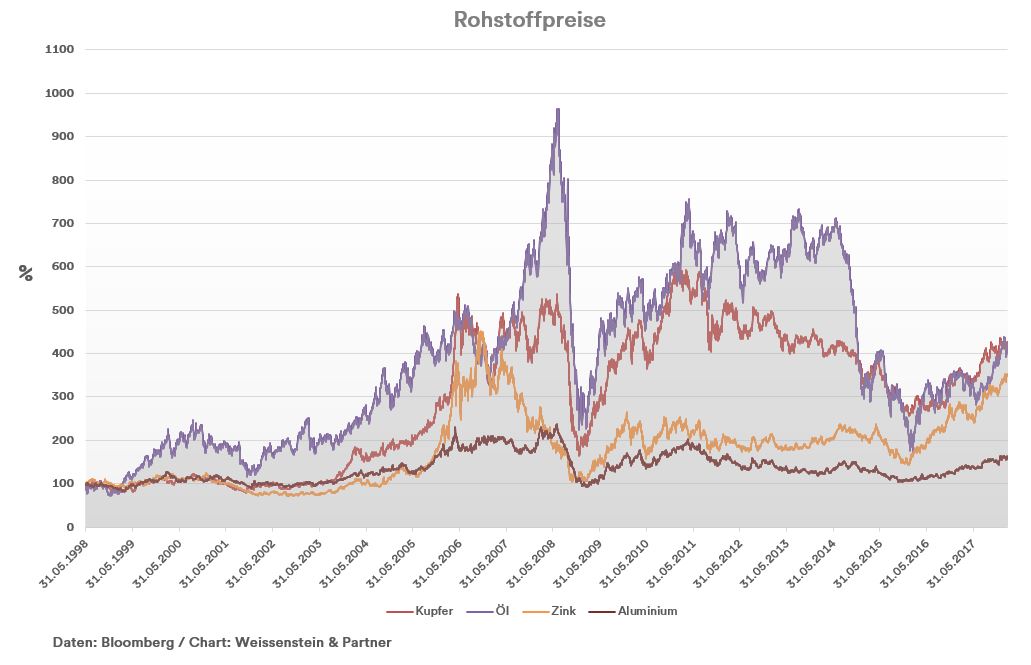

Ausserordentlich - Rohstoffmärkte sind bekannt für ihre notorische Volatilität. Einem Boom folgt üblicherweise ein Bust und umgekehrt. Hier ein Blick auf einige Rohstoffpreise über die letzten 20 Jahre. Kein Wunder also, dass es mit den Firmen, die in diesem Metier tätig sind auch entsprechend auf und ab geht. Beim letzten Abwärtszyklus in den Jahren 2012-2016 erwischte es die Branche besonders hart, nachdem viele Unternehmen mit zuviel Schulden zu grosse Investitionen tätigten. In existentielle Schwierigkeiten kam dabei Glencore. Im Herbst 2015 stand das Überleben des Rohstoffriesen auf Messers Schneide. Unter besonderem Druck stand dabei der CEO, Ivan Glasenberg, der das Unternehmen mit waghalsigen, fremdfinanzierten Transaktionen in wenigen Jahren zu einem Branchenführer aufbaute.

{kind=link}

Nur zwei Jahre später und die Welt könnte für Glencore und deren Chef nicht besser aussehen. "Swiss group in rude health boosted by cost cuts and higher commodity prices", so die Financial Times. In der Tat, der Umsatz von Glencore stieg im Jahr 2017 um 25 % auf USD 205 Mrd., der Vorsteuergewinn erreichte USD 6.9 Mrd. nach knappen USD 550 Mio. im Vorjahr. Die Schulden wurden um gewaltige 19.3 Mrd. Dollar abgebaut.

Ivan Glasenberg: "Our performance in 2017 was our strongest on record....Records are there to be broken". Sprach es und lässt sich Dank seiner 8.4 % Beteiligung eine Dividende von USD 240 Millionen gutschreiben.

Was nehmen wir als Anleger aus dieser Geschichte mit?

1.) Rohstoffwerte eignen sich nicht als Langfristanlage.

{kind=link}

2.) Für Anleger mit stabilem Nervenkostüm gilt: kaufen, wenn die Nacht am Schwärzesten ist und verkaufen, wenn Partylaune aufkommt.

3.) Keine Einzelwerte. Es reicht vollkommen, wenn man sich einen spezialisierten Fonds wie z.B. den Blackrock World Mining ins Portfolio legt.

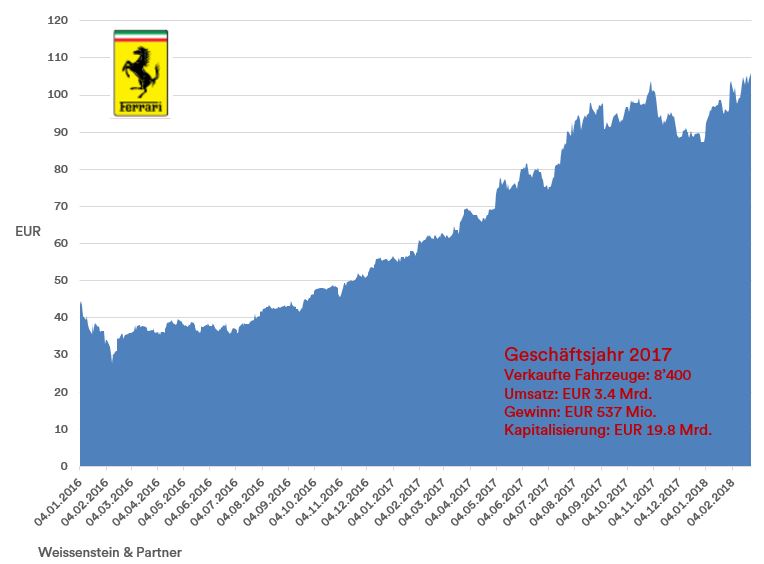

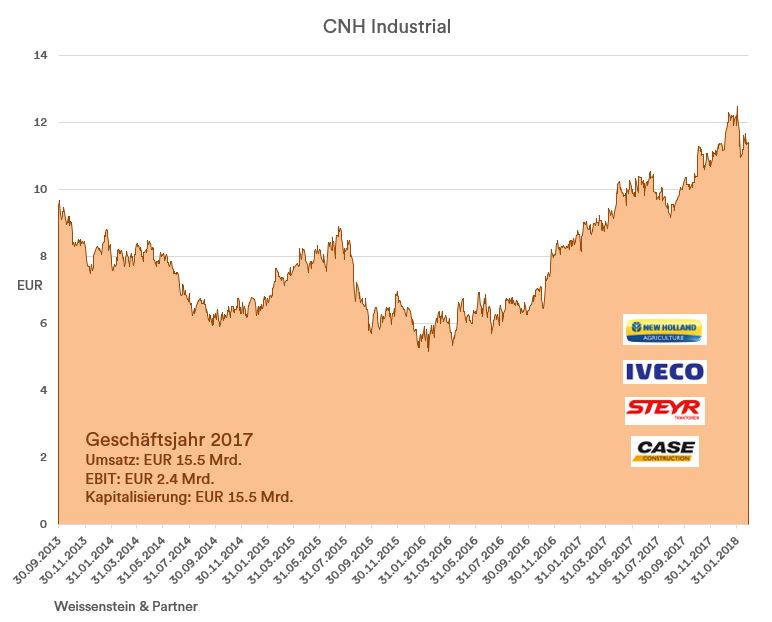

Bemerkenswert - Bald 15 Jahre ist Sergio Marchionne an der Spitze des Fiat Konzerns. Im nächsten Jahr ist Schluss. Ein lesenswerter Artikel beleuchtet die Karriere eines umtriebigen Managers, der sich durch "Brillianz, Arroganz, Temperament, Sturheit, Talent, Opportunismus und Unberechenbarkeit" auszeichnet. Immerhin, wer als Aktionär sein Geld dem Italiener mit Wohnsitz in der Schweiz anvertraute ist nicht schlecht gefahren. Angefangen bei SGS , wo Marchionne seit 2002 zuerst als CEO und später als Verwaltungsratspräsident amtet, bis hin zur Fiat Chrysler Automobile Group ( FCA Group ), Ferrari (CEO, Spin Off 2016) oder CNH Industrial , dem Fiat Spin Off, der die Lastwagen und Traktoren Sparte umfasst. An all seinen Wirkungsstätten zeigt die Kurve nach oben und wie es ein Analyst in anderen Worten zusammenfasst: "We hadn't seen anything like you. You took USD 2 billion and you have turned it into around USD 72 billion, and more important than that, there are many hundreds of thousands of families across many nations that are better off because of you and your team".

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Klar, man kann es immer besser machen. Die FCA Group lebt vornehmlich von den Gewinnen der Chrysler SUV (Jeep und RAM) in Amerika, der Marktanteil in Europa liegt bei mickrigen 6 % und allem Anschein nach möchte Marchionne, ganz der Opportunist, den Konzern möglichst rasch in eine noch grössere Allianz führen. Aber der schnöde Kommentar in der Bilanz wird der Karriere dieses Managers sicher nicht gerecht und riecht nach schweizerischem Kleingeist.

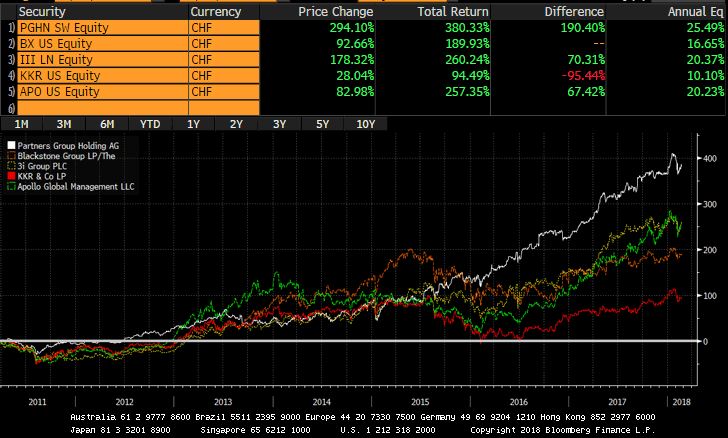

Private Equity - Eine der wenigen Erfolgsgeschichten der letzten Jahre auf dem Finanzplatz Schweiz gehört zweifellos der Partners Group. Das Unternehmen, gegründet 1996, wagte den Börsengang im Jahr 2006. Die Finanzkrise überstand das Unternehmen unbeschadet und stellt seither alles in den Schatten , was im Private Equity Bereich Rang und Namen hat. 1'000 Mitarbeiter verwalten mittlerweile 73 Mrd. CHF. Das Unternehmen ist hochprofitabel, gemäss einem Bericht der NZZ am Sonntag erwirtschaftet Partners Group CHF 646'000 Gewinn pro Mitarbeiter, mehr als zehnmal soviel wie die UBS.

{kind=link}

Wenn die Bäume den Himmel fast erreicht haben, lohnt sich die Frage, wie lange die Glückssträhne andauern kann. Die Antwort darauf liegt dabei vielleicht weniger bei den talentierten Mitarbeitern und Besitzern der Partners Group, als vielmehr beim Marktzyklus.

Die Geldflüsse in die Asset Klasse Private Equity wurden in den letzten Jahren wesentlich durch den Anlagenotstand aufgrund der extrem tiefen Zinsen getrieben. In einem jüngst erschienen Beitrag "Private Equity: Overvalued and Overrated?" wird die Branche kritisch beleuchtet. Das Fazit lautet, dass Private Equity Firmen vorallem mit Verschuldung arbeiten, aber in den seltensten Fällen einen Beitrag zum langfristigen Gedeihen ihrer Portfolio Investitionen beitragen. Des weiteren besteht die Illusion, dass PE tiefere Volatilität aufweist, und das bei höheren erwarteten Erträgen, was ausschliesslich darauf zurückzuführen ist, dass keine Fair Value Standards für die Bewertung zur Anwendung kommen. Und zu guter Letzt: die Transaktionspreise und Verschuldung haben sich in den letzten Jahren drastisch erhöht, was die erwarteten Gewinne in der Zukunft beeinträchtigt.

{kind=link}

Vorsicht ist also angebracht für PE Investoren und Aktionäre von Firmen wie Partners Group.

PewDiePie - Zur Einstimmung auf das NoBillag Abstimmungswochenende möchten wir Ihnen PewDiePie vorstellen. Der junge Mann aus Schweden mit Jahrgang 1989 ist von Beruf Youtuber und hat 61 Millionen Abonnenten auf seinem Kanal. Sein Twitter Account zeigt 15 Millionen Follower. Mit Fug und Recht kann PewDiePie für sich in Anspruch nehmen, ein Weltstar zu sein. Das zahlt sich auch finanziell aus, wie dieser Beitrag beweist. Für Interessierte, hier der Link auf eines seiner Videos, deren Inhalt für erwachsene Menschen unverständlich ist.

Warum erzählen wir Ihnen diese Anekdote? PewDiePie ist auf den Kanälen von SRF nicht zu sehen, obwohl er zu den beliebtesten Youtubern der Deutschschweizer Jugendlichen zählt. Seine "Sendungen" sind gratis und nur in Englisch oder Schwedisch zu sehen. Medien- und Sprachenvielfalt kommt in unterschiedlichen Gattungen daher und so der anders: der Wandel ist mit oder ohne Gebühren nicht zu stoppen.

Weekend Brainfood ist unsere Auswahl an Beachtenswertem, das im Verlauf der Woche aufgefallen ist. Kuratiert und ergänzt mit eigenen Meinungen.

Comment