Segel setzen für das Anlagejahr 2022

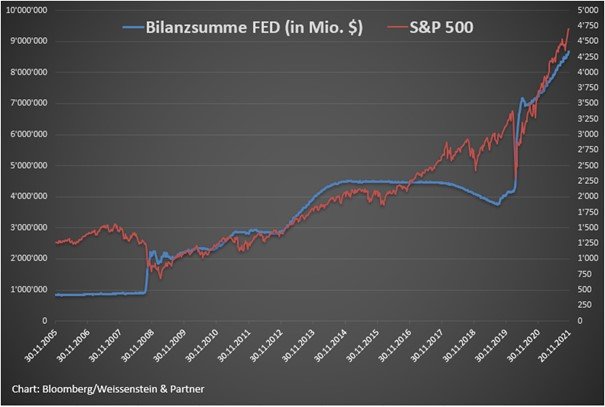

Knapp 1 ½ Jahre ist es her, seit wir uns mit dem Investment Team des Tramondo GJ Global Opportunity Funds, Thierry Borgeat und Florian Jauch, zu einem Gespräch getroffen haben. Damals, im März 2020 als die Covid Pandemie die Finanzmärkte erreichte, ging es hoch zu und her. Der S&P 500 tauchte zwischenzeitlich bis auf 2’250 Punkte, die führenden Notenbanken stabilisierten das Finanzsystem mit Zinsensenkungen auf und unter der Nulllinie sowie der Lancierung einer beispiellosen Expansion der Geldmenge. Heute wissen wir, dass dies der Startschuss zu einer epochalen und unerwarteten Hausse an den Finanzmärkten war.

Die Frage stellt sich nun im Dezember 2021: stehen wir erneut vor einem Wendepunkt? Der sprichwörtliche Elefant im Raum bleiben die Zentralbanken. Wie reagieren sie in den kommenden Monaten auf Inflationsraten, wie wir sie seit 30 Jahren nicht mehr gesehen haben? Liegt die EZB Präsidentin auf der richtigen Seite der Diskussion?

Oder behalten die Skeptiker die Oberhand? Sicher ist nur eines: das Potential für einen sogenannten "Policy Error" ist gross und mit jedem weiteren Monat mit Inflationsraten über 4 % steigt die Nervosität. Erste Zeichen von Nervenflattern zeigte Fed Chair Powell diese Woche, als er das Unwort des Finanzjahres 2021 "transitory inflation" in einem Hearing vor dem Senat kurzerhand aus dem Vokabular strich.

Für Anleger und Investoren präsentiert sich zum Jahreswechsel eine delikate Ausgangslage. Das Gedeihen, rsp. das weitere Aufblähen der Aktienmärkte hängt weitgehend von der anhaltenden Liquiditätszufuhr zum Nulltarif ab. In Anlehnung an ein Zitat der beiden Fondsmanager Borgeat und Jauch gilt es deshalb jetzt die Segel richtig zu setzen, um bei wechselhaften Winden bestehen zu können. Woher der Wind weht und welchen Kurs das Tramondo Team setzt, haben wir in einem Gespräch in Erfahrung gebracht:

Im März 2020 hattet Ihr mit eurem Global Opportunities Fund eine Sternstunde. In einem chaotischen Marktumfeld habt ihr eine positive Rendite von 2.6 % erzielt, während z.B. der S&P 500 um 12% absackte. Wie ist es euch seither ergangen?

Das Jahr 2020 war gekennzeichnet durch den schnellsten Bärenmarkt aller Zeiten, gefolgt von der schnellsten Erholung aller Zeiten und zählt wohl als neuer Massstab für absolut-return orientierte Strategien. Wir sind froh darüber, dass wir in einem derart turbulenten Jahr solide Renditen erzielen konnten. Herzvorzuheben ist der Nutzen unseres konsequenten Risikomanagement-Ansatzes: Neben positiven Resultaten im Februar und März 2020 wurden auch im schwierigen Umfeld im September/Oktober 2020 die Verluste stark begrenzt. Bis Ende 2020 konnten wir konsistente Renditen erzielen, kamen jedoch aufgrund mehrerer kleiner Fehlentscheidungen ab Q1 2021 ins Stocken.

Der Blick auf eure Performance Ende November zeigt ein Minus von 4.3 % in USD. Das ist ein erstaunlich schwaches Resultat, denn gemäss eigenen Aussagen verfolgt ihr einen «dynamischen Multi-Asset Ansatz», d.h. ihr habt weitgehende Freiheiten, euch über sämtliche Anlageklassen (inkl. long/short) zu positionieren. Was ist geschehen, dass ihr in diesem Jahr keine Trends erkannt oder genutzt habt? Es gab davon ja wahrlich genug.

In der Tat konnten wir im 2021 bisher nicht an das gute Ergebnis vom Vorjahr anknüpfen und sind dementsprechend unzufrieden. Für die negative Performance seit Q1 2021 sind vorwiegend unsere Aktienpositionen verantwortlich. Der Markt, gemessen am Leitindex S&P 500, ist seit Jahresbeginn ohne einen Kursrücksetzer von mehr als 5 % nach oben gelaufen, was kaum Chancen für erfolgreiche Short-Positionierungen bot. Des Weiteren war es unter der Indexoberfläche in den letzten Monaten alles andere als ruhig. Mr. Market liess viele im Ungewissen darüber, was denn aktuell gerade im Trend («Flavor of the day») liegt. An einem Tag ging es um die «Re-Opening»-Titel wie Fluggesellschaften, Regionalbanken und Energie und am anderen Tag um die Rückbesinnung auf altbekannte Lieblinge wie Wachstumswerte. Dieses unstrukturierte Preisverhalten stellt eine Herausforderung für unseren opportunistischen Handel dar.

Neben Aktien waren wir unserem Multi-Asset Ansatz folgend natürlich auch in anderen Anlageklassen aktiv. Gerade bei den US-Zinsen waren wir dieses Jahr richtig positioniert.

Auf der Währungsseite rechneten wir seit Anfang Jahr mit einer Abschwächung des USD, weil viele Faktoren diesen Case schon seit Längerem unterstützen. Auf Jahressicht hat sich dies klar als falscher Trade herausgestellt.

Neben tiefen Realzinsen bzw. höheren Inflationserwartungen war auch ein schwächerer USD einer der Gründe, wieso wir den Goldpreis höher sahen. Diese Einschätzung war bisher nie durch den Preis bestätigt (technisch), sodass wir nach mehreren Anläufen keinen Mehrwehrt generieren konnten.

Es erscheint uns wichtig zu unterstreichen, dass das negative Gesamtergebnis nicht das Resultat von wenigen grösseren Verlusten war, sondern einer Vielzahl von kleineren.

Trotz solcher leidigen Erfahrungen sind wir der Überzeugung, dass die Einhaltung unserer Prinzipien auf lange Frist betrachtet richtig ist, denn wie Hedge Fund Manager Mark Spitznagel einprägsam sagte: "Was am meisten für die Zinseszinsrechnung zählt, sind nicht die kleinen Verluste, sind nicht die kleinen Gewinne, sind nicht einmal die grossen Gewinne, sondern die grossen Verluste. Wenn es um Risikominderung geht, sind es die grossen Verluste; sie sind im Grunde alles, was zählt." Wenn wir uns also an unseren Anlageprozess und unser Risikomanagement halten, werden wir auf lange Sicht den Zinseszins (das achte Weltwunder nach Einstein) verdienen, aber nur dann, wenn wir unsere Regeln strikte einhalten.

Noch einmal zurück zum "dynamischen Multi-Asset Ansatz" - ich vermisse Euren Hinweis auf ein Engagement im Kryptobereich. Eine kleine Position, sagen wir mal 1 % des Portfolios in Ethereum, hätte weder dem Risikomanagement noch der Performance geschadet.

Wir mögen das Momentum der Kryptowährungen und würden sie gerne mit Hilfe der technischen Analyse handeln. Leider verfügen wir derzeit nicht über ein Setup, um uns aktiv und mit ausreichender Liquidität zu bewegen. Wir konzentrieren uns gegenwärtig mehr auf Aktien in diesem Bereich (z.B. Silvergate, Coinbase oder Square) und werden Kryptowährungen in Zukunft definitiv auf unserer täglichen Agenda haben.

Könnt ihr anhand einer konkreten Anlageentscheidung aus diesem Jahr euren Investment Ansatz erklären?

Der grösste negative Performancebeitrag im 2021 ging von unseren Short Positionierungen in Aktienindizes wie z.B. dem Eurostoxx 50 aus. Es handelte sich dabei um eine Conviction-Position, da neben fundamentalen Gründen (Good Story) ebenfalls technische Impulse (Good Chart) für die Positionierung sprachen:

Fundamental/Story:

Neben einem "Peak-Policy" Umfeld (Anm. Redaktion: maximaler Fiskalstimulus u. lockere Geldpolitik) und einer saisonal schwierigen Zeit im Mai 2021 deuteten verschiedene technische Indikatoren zur Marktverfassung auf ein historisch schlechtes Chancen/Risiko Verhältnis und eine erhöhte Wahrscheinlichkeit für einen Rücksetzer an den globalen Märkten hin. Daher waren wir hoch alarmiert und hielten Ausschau nach einem Kurseinbruch.

Technisch/Chart (Punkte 1/2/3 auf dem Kursbild):

- Die europäischen Märkte haben zum ersten Mal neue Tages- und Wochentiefs erreicht, mit einem anfänglichen signifikanten Rücksetzer - Wir initiierten Short-Positionen und reduzierten diese in den folgenden Tagen kontinuierlich bis zum vollständigen Verkauf, da es keinen Follow-Through gab.

- Zweiter Versuch eines Durchbruchs mit einem Ausbruch der Box sowie des gleitenden 50 Tage-Durchschnitts bei hohem Volumen - wir schlossen die vorgängig wieder aufgebaute Position in den darauffolgenden Tagen, da kein Follow-Through erfolgte.

- Aller guten Dinge sind drei? Dritter Durchbruchsversuch mit erneutem Ausbruch der Box und des gleitenden 50-Tage-Durchschnitts bei hohem Volumen - wir schlossen die vorgängig wieder aufgebaute Position in den darauffolgenden Tagen, da kein Follow-Through erfolgte.

Unserem Grundsatz folgend, nicht gegen das "Tape" anzukämpfen, mussten wir mehrmals kleine Verluste realisieren.

Ihr habt euch zum Ziel gesetzt, über einen Marktzyklus 7-10 % p.a. in USD zu generieren. In wenigen Monaten hat der Fonds einen dreijährigen Track Record. Kumuliert müsste eine Performance von rund 25 % zu Buche stehen. Aktuell sind es 8 %. Könnt ihr dieses «Ansage» noch einlösen?

Ein Marktzyklus dauert in der Regel länger als drei Jahre, und mit unserem jungen Anlageteam, gemischt mit sehr erfahrenen Beratern, investieren wir mit einem sehr langfristigen Horizont. Die letzten drei Jahre entsprachen, abgesehen von der kurzen Corona-induzierten Rezession von zwei Monaten (!), eher einer Hausse.

In Bullenmärkten ist es für absolut-return Strategien in der Regel schwierig, ihre Daseinsberechtigung zu beweisen, da die Flut (Hausse) alle Boote hebt. Der Wert des Drawdown-Managements und der Vermeidung von grossen Verlusten zeigt sich erst auf lange Sicht. Nichtsdestotrotz liegen wir derzeit hinter unserem Ziel zurück.

Unser Anlageprozess ist das Allerwichtigste und deshalb agieren wir nicht mit der Brechstange und vermeiden jegliche "Style Drifts". Unser Fokus liegt daher auf unseren Anlagegrundsätzen, um wie in den Jahren 2019-2020 wieder eine attraktive risikoadjustierte Rendite zu erzielen.

In der Einleitung wurde die Inflationsentwicklung und die Reaktion der Notenbanken darauf als wesentlicher Treiber für das Anlagejahr 2022 betont. Seht ihr das auch so? Falls ja, für welches Szenario positioniert ihr euch?

Wir sind uns der Bedeutung der Frage, ob die Inflation "vorübergehend oder dauerhaft" ist, in vollem Umfang bewusst. Aufgrund der möglichen Auswirkungen auf alle anderen Anlageklassen beobachten wir die Inflationsdaten sowie die Reaktion der Notenbanken von Tag zu Tag.

Trotz dem Aufflackern der Inflation ist die US-Notenbank bestrebt sich äusserst vorsichtig zu verhalten. Wenn die Zinsen so wie zurzeit steigen, dann leiden Aktien naturgemäss vorerst. Die Geschichte lehrt jedoch, dass sich die Märkte in der Regel erholen und neue Höchststände erreichen können, vorausgesetzt der Zinsanstieg ist nicht so stark, dass das Wirtschaftswachstum zum Erliegen kommt. Wie wir jedoch im Monat September und nun auch im November gesehen haben, liegt die «Alles-steigt-Hausse» bereits hinter uns und es ist kaum mit einer stark steigenden Flut zu rechnen, welche alle Boote wieder flott macht.

An den Aktienmärkten geht es verrückt zu und her - Exzesse wo man hinschaut, eigentlich ein idealer Tummelplatz für geschickte Stockpicker, die auch den Mut haben eine Shortposition einzugehen. Wie man jüngst gesehen hat, kann die Luft aus dem Ballon der Zeitgeist Aktien wie Zoom, Peloton, Beyond Meat u.v.m. sehr schnell entweichen. Was ist euer Ansatz in dieser Hinsicht?

Wir sind von Natur aus Breakout-Traders. Dieses Jahr zeichnet sich aber ein starkes Muster ab, welches auch unser schwaches Batting Average (wie oft wir richtig sind) von nur 30% im dritten Quartal widerspiegelt – normalerweise liegen wir bei 50-60%. 1-4 Tage Ausbruchsrallye, bevor alles wieder zurückgegeben wird. Dies ist oft ein Muster von institutionellen Verkäufern, die den Breakout dazu nutzen, ihre Positionen bei höherem Preis loszuwerden – ein typisches distributives (Late Cycle) Verhalten. Betreffend Zoom, Peloton und Co. beobachten wir bei einer Grosszahl eine Entwicklung gemäss dem typischen Reifezyklus von Aktienkursen, bei denen nur wenige in die Phase 2 übergehen, während die Mehrzahl von Unternehmen (angeführt durch $ARKK) ihre Phase 4 verlängern. Wir konzentrieren uns auf Titel in der Phase 2 und fokussieren uns erst auf Shorts in Bärenmärkten, um mit dem Trend zu investieren.

Die Corona Pandemie war ein klassischer Black Swan Event, der in diesem Fall allerdings die unerwartete Folge einer gigantischen Hausse an den Märkten hatte. Was könnte eurer Ansicht nach ein disruptives Ereignis im nächsten Jahr sein? Und wie seid ihr auf solche Eventualitäten vorbereitet?

Zwei politische Störfaktoren könnten unserer Ansicht nach entweder eher unbekannte soziale Unruhen in den USA oder sogar in China sowie die bekannten geopolitische Risiken wie Taiwan/China sein.

Unserer Meinung nach liegt das Hauptrisiko jedoch im fremdkapitalfinanzierten System und in der sorglosen Positionierung, die sich in einer sehr hohen Margenverschuldung niederschlägt (Margin Debt). Wir beobachten die prozentuale Veränderung der Margenverschuldung im Jahresvergleich sehr genau, die als Kontraindikator fungiert und seit 1970 drei grosse Markttops (1972, 2000, 2007) angezeigt hat.

Heute haben wir wieder die gleichen Merkmale wie bei den drei vorangegangenen grossen Markthochs, was auf ein sehr unattraktives Risiko-Ertrags-Verhältnis für Aktien in den kommenden Jahren hindeutet und weshalb wir bei Tramondo an adaptive Strategien glauben und die Segel im Verlauf des Zyklus entsprechend anpassen.

Auf der Fixed Income Ebene sehen wir bereits erste technische Breakdowns z.B. im US High Yield Markt und sich ausweitende Spreads, was als Leading-Indicator gesehen werden kann. Kurz gesagt: Unserer bescheidenen Meinung nach besteht das grösste Risiko in technisch bedingten Ausverkäufen, die zunächst durch unerwartete Nachrichten ausgelöst und durch die fremdfinanzierte Positionierung beschleunigt werden, was innerhalb von Tagen oder Wochen zu Limit-Downs und sehr starken Bewegungen von -15 bis -30% führen würde. Der Exzess nach oben würde also genau so nach unten stattfinden.

In Zeiten von Marktturbulenzen legen wir viel mehr Wert auf technische Muster und Liquidität, gestützt durch ein sehr einfaches Portfolio. Wir reduzieren unsere Zeitrahmen von Wochen- und Tagescharts auf Intraday-Ebenen, ähnlich wie wir es während des Covid-Bärenmarktes getan haben. Ausserdem konzentrieren wir uns auf die letzten zwei Stunden in den USA (20.00 - 22.00 Uhr Schweizer Zeit), wenn das grosse Geld der institutionellen Investoren hereinströmt und die Richtung vorgibt. Bei erheblicher Volatilität sind die verbleibenden 22 Stunden meist nur ein Nebengeräusch, insbesondere wenn die USA schlafen.

Das Bauchgefühl sagt uns bei Weissenstein & Partner, dass wir als Investoren durch eine Ära des Umbruchs navigieren müssen: Einerseits stehen grosse Herausforderungen wie die Transformation in eine nachhaltige Wirtschaftsordnung auf der Agenda, die Digitalisierung wird sowohl zerstörerische wie auch kreative Kräfte entfalten, die demografische Entwicklung in den industrialisierten Ländern versus den Entwicklungsländern ist eine Zeitbombe, gleichzeitig zeichnet sich ein geopolitischer Zweikampf zwischen Amerika und China mit Russland im Schlepptau ab. Zu allem Übel sind die westlichen Wohlfahrtsstaaten mit ihren ausufernden Schuldenbergen im Prinzip bankrott und nur mit künstlich tief gehaltenen Zinsen überlebensfähig. Diese Gemengelage gibt genug Sprengstoff her, um jederzeit die Märkte aus der Bahn zu werfen.

Was ist eure Schlussfolgerung daraus? Welche Perspektiven seht ihr für dieses Jahrzehnt und last but not least, was ist eure Empfehlung für den Privatanleger?

Die Zeichen deuten auf ein sehr unattraktives Risiko-Ertrags-Verhältnis für das kommende Jahrzehnt hin, bieten aber sehr attraktive Zyklen für einen aktiven Manager. Dennoch verzichten wir auf eine Kristallkugel, rsp. Prognosen und handeln nach unserem stärksten Trumpf - der Flexibilität. Im Laufe der Geschichte, die Weltkriege, globale Pandemien, Stagflation, grosse Depressionen und emotionale Höhen und Tiefen umfasst, hat der Markt, gemessen am S&P 500, die Mauer der Sorgen erklommen und in den letzten 200 Jahren eine reale Rendite von 6,6 % p.a. erzielt.

Daher sind wir der Meinung, dass Anleger je nach Anlagehorizont ihr Kapital in qualitativ hochwertige Aktien, unkorrelierte Strategien, die sich in Marktturbulenzen bewährt haben, und kleinere Barmittel investieren sollten, um von sich bietenden Gelegenheiten zu profitieren und für den schlimmsten Fall ein Polster für unerwartete Ereignisse sowohl im Leben als auch auf den globalen Märkten zu haben. Am wichtigsten ist es, Geduld zu haben, erhebliche Rückschläge zu begrenzen und von einem sehr wichtigen Gut beim Investieren zu profitieren - der Zeit -, damit der Zinseszinseffekt seine Wirkung entfalten kann.

Besten Dank für den Austausch und im Sinne der Seemanssprache wünschen wir Euch und Euren Investoren für das kommende Jahr Mast und Schotbruch sowie immer eine Handbreit Wasser unter dem Kiel.

Christoph Offenhäuser

Comment