Aktien Japan - The long road back

Trendwende am japanischen Aktienmarkt - eine technische Analyse

Den Einstieg in den heutigen Beitrag möchten wir mit einem Blick zurück ins Jahr 1989 beginnen. Wenn Sie sich nicht mehr genau an diesen Jahrgang erinnern, so geht es Ihnen wie uns. Immerhin sind seither 28 Jahre vergangen.

Alte Börsenfüchse wittern natürlich bereits die Fährte, denn unsere Absicht ist es, an die damaligen Umstände an den Börsen zu erinnern:

Zwei Jahre nach dem Börsencrash an der Wall Street notierte der Dow Jones Industrial Index bei 2'810 Punkten. In Japan hingegen tobte eine Spekulationswelle historischen Ausmasses. Nicht nur die Immobilienpreise stiegen ins Unermessliche, auch am Aktienmarkt herrschte Masslosigkeit. So erreichte der Nikkei Index Ende 1989 den Stand von 38'915 Punkten, dies begleitet von einem Kurs- Gewinnverhältnis von über 50. (Zum Vergleich, der MSCI World Index weist heute eine Bewertung von 21 gemessen am KGV auf).

Beinahe eine Generation später präsentiert sich die Ausgangslage wie folgt: der Dow Jones steht auf einem Rekordniveau von 24'651 Punkten, während der japanische Aktienmarkt immer noch auf dem langen Weg zurück ist. Nach bereits einigen guten Börsenjahren dank Abenomics steht der Nikkei bei 22'902 Punkten, immer noch 40% unter dem alten Hoch. Für Schweizer Anleger zeigen sich folgende Werte über die knapp 30 Jahre, bereinigt um Wechselkurse: US Aktien +463% - Japan -52%. Mit anderen Worten: japanische Aktien sind in der historischen Betrachtung für hiesige Anleger eine Katastrophe.

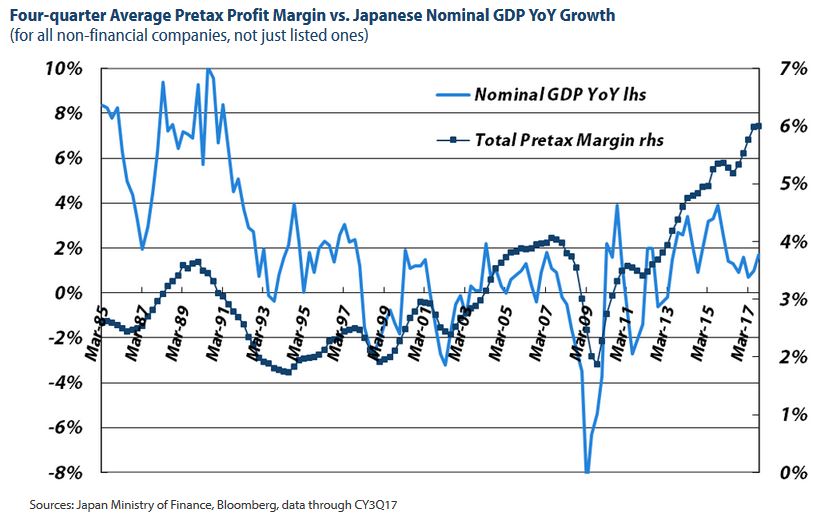

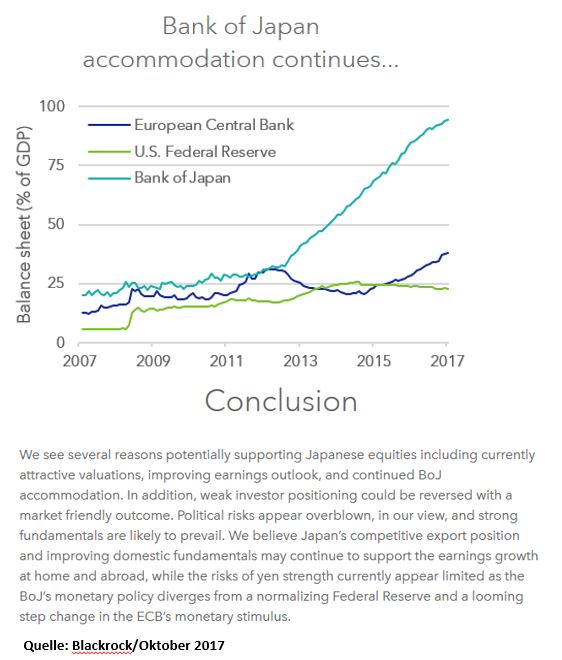

Gibt es Gründe, eine Neueinschätzung vorzunehmen? Unser Contributor und Markttechniker, Nicholas Daxelhoffer, ist der Meinung, dass die Zeit gekommen ist, diese Frage mit Ja zu beantworten. In seiner technischen Analyse sieht er auf die lange Sicht bessere Zeiten für den japanischen Aktienmarkt aufziehen. Auch unter fundamentalen Gesichtspunkten (historische hohe Gewinnmargen und Geldpolitik ) finden die Optimisten Gründe, warum die anlaufende Hausse weitergehen kann.

{kind=link}

{kind=link}

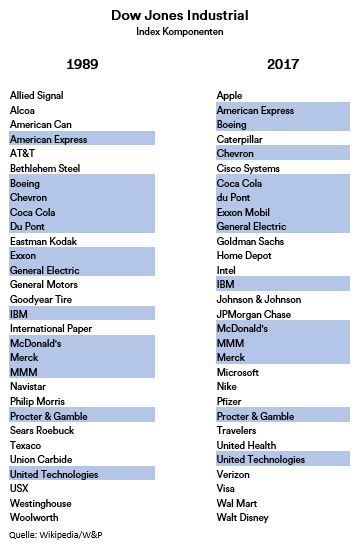

Wir sind diesen Überlegungen nicht abgeneigt und erachten eine Beimischung von japanischen Werten, gut diversifiziert und währungsgesichert, als vernünftige Strategie für die kommenden Jahre, evtl. zu Lasten von US Aktien. A propos US Aktien: ein Blick auf die Zusammensetzung des Dow Jones Industrial damals und heute ist ein Stück Wirtschaftsgeschichte für sich selber. Ein Indexmitglied damals war z.B. American Can. Man kann es sich im Jahre 2017 kaum vorstellen, dass ein Büchsenhersteller zu den Blue Chips der amerikanischen Wirtschaft zählte - frei nach Bob Dylan: "the times they are a-changin"

{kind=link}

"There is a very constructive market action in play in Japan. Following the big drop from the bubble in the 90ies, the market meandered for years to set a series of new lows, ending this pattern with the global financial crisis in 2009.

From that low point on, japanese equities started to rally in line with other markets. The first correction took place in 2015/16, which remained relatively shallow. The last time a turn in the market (with the MACD staying above the zero line) took place, dates back to 1982, which was the year, when the great bull market in the US started.

But there is more to observe: Downward sloping speed line number 3 got broken to the upside and currently, the Nikkei 225 is working to overcome a key inflection point dating back to 1991/92. The overall shape is undeniably a big "big saucer" formation, that spans over 25 years.

Judging these technical factors, there is striking evidence, that the japanese market has turned around and will be a better place for investors in the next 25 years compared to the past."

Nikkei 225 Index (JPY) 1982 - 2017

Nicholas Daxelhoffer, lic rer pol, CMT ist selbständiger Vermögensverwalter mit Fokus auf der technischen Marktanalyse. Seine Karriere umfasst mehr als 30 jahre als Portfolio Manager für Vorsorgewerke. Er berät vermögende Privat- und institutionelle Kunden, denen er seine technische Analyse als "Newsflash" zur Verfügung stellt. Weissenstein & Partner hat das Privileg, ausgewählte Beiträge mit unseren Lesern teilen zu dürfen.

Für weitere Auskünfte steht der Autor gerne zur Verfügung: ndaxelhoffer@bloomberg.net

Comment