Brainfood 18.1.2019

Berichtssaison - Konjunktursorgen, Zinsängste und der Mann im Weissen Haus haben die Märkte seit Dezember auf Achterbahnfahrt geschickt. Das neue Jahr hat mit einer Aufholjagd begonnen, ob diese Bestand haben kann, zeigen die Quartalsberichte der Unternehmen, wobei das Interesse auf dem Ausblick 2019 liegt. Aufgefallen sind uns diese Woche:

- Der deutsche Automobilzulieferer Continental berichtet von schwierigen Zeiten. Gemäss dem Firmenchef waren "die Abrufe im Januar in China ganz schwach". Für 2019 erwartet das Unternehmen um EUR 44 Mrd. Umsatz, im abgelaufenen Jahr werden es ca. 46 Mrd. gewesen sein. Unter Druck steht auch die Profitabilität. Für die EBIT Marge wird ein Wert zwischen 8 und 9% angepeilt. Im Jahr 2017 waren es noch 10.8%. Der Titel zeigte keine Reaktion, der Absturz erfolgte bereits letztes Jahr.

{kind=link}

- Nicht alle Unternehmen scheinen unter der Flaute auf dem Automobilmarkt zu leiden. So erhöhte General Motors die Gewinnschätzung sowohl für 2018 als auch 2019. Die Geschäfte in Nordamerika laufen angeblich gut und zusammen mit Kostensenkungen (erst im November wurde der Abbau von 11'000 Stellen und die Schliessung von fünf Fabriken bekanntgegeben) soll es gut aussehen. Die Frage ist, ob sich das Management allenfalls täuscht, denn GM lebt immer noch von der Vergangenheit , sprich Verkäufen von SUVs und Pickups in Nordamerika. Die Beobachter sind skeptisch.

{kind=link}

- Die Erfolgsstory von Geberit legt eine Pause ein, wie ein Aktienkurs im Krebsgang zeigt. Verschiedene Analysten reduzieren die Erwartungen für die nahe Zukunft. Als Grund für den Pessimismus wird die Abhängigkeit vom europäischen Bausektor (90% des Umsatzes) angegeben, wo eine deutliche Abkühlung ansteht. Für 2018 berichtete Geberit noch von einem währungsbereinigten Wachstum von 3.1%.

{kind=link}

- Lindt & Sprüngli geniesst seit Jahren einen Sonderstatus an der Börse in der Gestalt einer dicken Prämie. Konkret bewerten die Investoren das Unternehmen mit CHF 15 Mrd., was den Titel etwa 2/3 teurer macht als Nestlé. Die milde Korrektur der letzten Monate ist auf reduzierte Umsatzerwartungen zurückzuführen. Lindt erwartet für die nächsten Jahre 5-7% organisches Wachstum. Das Problem dabei: die traditionellen Märkte sind gesättigt und der Zuwachs muss aus anderen Regionen kommen, wobei gerade in den USA immer wieder Probleme auftauchen. Die Frage, ob Lindt die jahrzehntelange Stetigkeit beibehalten und die hohe Bewertung rechtfertigen kann, bleibt offen.

{kind=link}

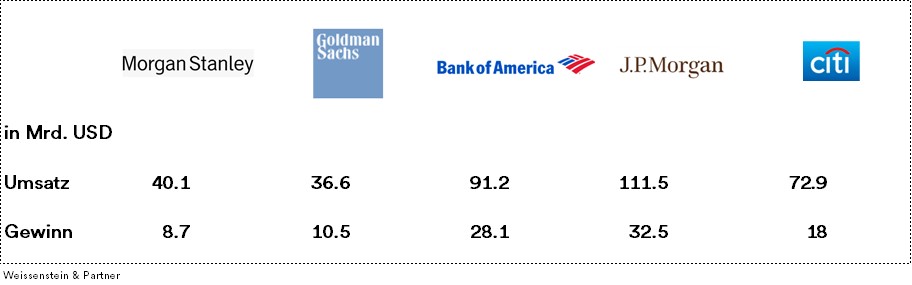

- Die erste Woche der "Earnings Season" gehört traditionell den amerikanischen Banken. Die Schwergewichte Citgroup, JP Morgan, Bank of America, Goldman Sachs und Morgan Stanley legten Bericht ab. Die Zahlen sind gewaltig. Der Gewinn dieser Institute erreichte im Jahr 2018 98 Mrd. USD. Dass die Amerikaner in einer anderen Liga spielen, belegt dieser Chart . Der Vergleich drängt sich auf: Champions League vs. Challenge League.

{kind=link}

{kind=link}

Eiszeit im Osten - Während sich der Westen nicht genug am Zirkusbetrieb in Washington ergötzen kann, spult im Osten Putin ungehindert sein Drehbuch ab. Das Ziel: Russland möglichst weitgehend zur territorialen Grösse der Sowjetunion zurückführen und auf der Weltbühne von seinem schleichenden wirtschaftlichen Bedeutungsverlust ablenken.

Man erinnert sich vage an den ersten Testlauf, und zwar den Blitzkrieg gegen Georgien im Jahr 2008. Damals wollte das kleine Land im Kaukasus fatalerweise die abtrünnigen Gebiete Südossetien und Abchasien zurückholen, was mit einer verheerenden militärischen Niederlage endete. Darauf folgte die schleichende Unterwanderung der Ukraine, die ab 2014 zum Krieg im Donbass und der Annektion der Krim führte.

Damit aber nicht genug: Neuerdings zieht Russland die Schrauben gegenüber Weissrussland an . Dieses Land, ebenfalls am Gängelband Moskaus, hängt wesentlich vom wirschaftlichen Goodwill der Russen ab. So konnte bisher billig Öl importiert, raffiniert und dann nach Westeuropa exportiert werden. Mit der Arbitrage ist es alledings vorbei. Ein neues Steuerregime Russlands wird dazu führen, dass Weissrussland in den nächsten paar Jahren bis zu USD 10 Mrd. an Einnahmen verliert.

Diese Ausgangslage offeriert dem Kreml ein gutes Argument für mehr Integration in Sachen Steuern, Währung und Gerichte, oder anders formuliert "Souveränitätsverlust" für das Regime von Lukashenko.

Die NZZ bringt die unangenehme Sache mit der Russland folgendermassen auf den Punkt: "Die Grossmacht steht auf tönernen Füssen, ist deswegen aber nicht weniger gefährlich. Der Kreml lässt sich durch Rückschläge nicht beirren, drängt weiter auf die Weltbühne und testet dabei die westliche Entschlossenheit."

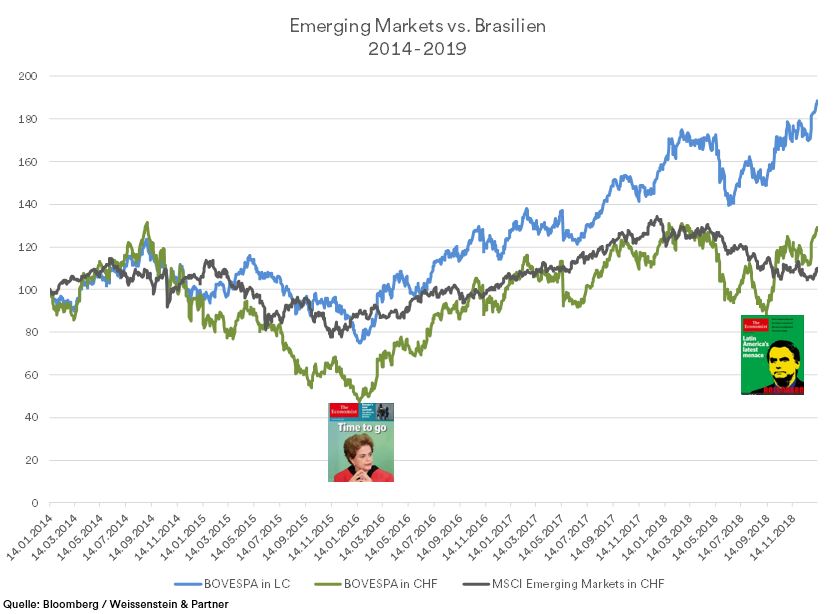

Karnival - ist in Brasilien zwar erst im März angesagt, aber die Investoren dürfen schon im Januar feiern. Kräftige Kursgewinne begleiten die Amtseinführung des neuen Präsidenten Bolsonaro. Die brasilianische Börse ist seit Anfang Jahr um 8% gestiegen, in Schweizer Franken sind es sogar 14%. Keine Frage, die Finanzmärkte schenken Populisten, rsp. deren Versprechen, weiterhin viel Vertrauen.

Was es mit diesem Bolsonaro auf sich hat, ist nicht abzuschätzen. Die Zukunft wird es weisen, ob wirtschaftsfreundliche Reformen und der Kampf gegen Korruption seine Amtszeit prägen werden, oder aber sich die schlimmsten Befürchtungen realisieren. Ein Zyniker würde sagen, dass sich in Schwellenländern wie z.B. Brasilien, Südafrika oder Mexiko selten etwas zum Guten wendet und die wirtschaftliche Fortune mehr vom globalen Wirtschaftszyklus abhängig ist als von integren Politikern und deren Programmen. Die Börse scheint dies zu bestätigen. Der brasilianische Bovespa steigt schon seit dem Höhepunkt der Krise (Rousseff Impeachment) Mitte 2016. Tatsächlich haben brasilianische Aktien über fünf Jahre nun auch währungsbereinigt besser abgeschnitten als der gesamte Schwellenländerkorb gemessen am MSCI Emerging Markets.

{kind=link}

Brexit - Um das Thema kommt man in dieser Woche nicht herum. Nach der gescheiterten Brexit Abstimmung im englischen Parlament vom Dienstag sind nur drei Dinge sicher:

- Es gibt ein paar Handlungsalternativen: Verschiebung/Neuverhandlung/Kein Deal/Neuwahlen/Zweites Referendum oder eine Kombination daraus.

- In 70 Tagen gibt es einen harten Brexit, wenn keine der genannten Optionen zum Tragen kommt.

- Am Ende des Prozesses wird Britannien eine(n) neue(n) Premierminister(in) haben.

Spekulationen sind zwecklos, aber als Anleger sollte man im Sinne des Risiko Managements trotzdem ein paar Gedanken darüber verschwenden, was ein No Deal mit sich bringen würde. Eine erste Beobachtung ist, dass offensichtlich an den Finanzmärkten keinerlei Besorgnis darüber herrscht, dass es einen chaotischen Austritt Englands aus der EU geben wird.

Erinnern wir uns: in den Tagen nach der überraschenden Brexit Abstimmung im Juni 2016 tauchten die Aktienmärkte um 6% und das Pfund schwächte sich gegenüber EUR und CHF um 8% ab. Ein Monat später notierten der britische Aktienmarkt bereits wieder höher als vor dem Referendum und bis zu diesem Tag hat er sich mehr oder weniger im Gleichschritt mit den europäischen Konkurrenten entwickelt. Das Pfund hingegen hat sich weder erholt noch weiter abgeschwächt. Diese Entwicklung lässt nur zwei Schlussfolgerungen zu:

{kind=link}

{kind=link}

a) die Finanzmärkte schliessen einen Hard Brexit aus, rsp.

b) sie rechnen mit einem Soft Brexit oder gar einem No Brexit.

Es mutet merkwürdig an, dass auch diese wirre Woche wenig Reaktion provoziert. Analystenstimmen dazu sind sinnbildlich: "This outcome (Abstimmung zum Brexit Deal) is so dire that the chances of a softer Brexit or even a second referendum may have risen" oder "this is positive for the pound as the chances of a no-deal are slim now"

Dass sich nun aber doch Zweifel einschleichen, zeigt eine Notiz der UBS, die Anlegern empfiehlt, ihr Engagement auf der Insel zu begrenzen.

WeWork - Zusammen mit UBER und Airbnb gehört WeWork zum Kreis jener Startups, die in naher Zukunft neuen Schwung an die Börsen bringen soll. Die alten Leader sind ermattet, wie die Episode um die iPhone Verkäufe von Apple zeigt. Die FANG Stocks sind einfach zu gross geworden, um unbegrenzt die Zugpferde der Märkte zu sein.

Aber mit den Einhörnern ist es so eine Sache, wie die Schlagzeilen um WeWork zeigen. Das Unternehmen wächst rasant, betreibt 425 Standorte weltweit und ist der grösste private Büromieter in Manhattan und London. Nicht nur der Umsatz expandiert, sondern auch die ausgewiesenen Verluste. Per Ende September steckte WeWork bei einem Umsatz von USD 1.5 Mrd. einen Verlust von 1.2 Mrd. ein. Geld einsammeln, das in die Expansion gesteckt wird, gehört also zum Geschäftsmodell von WeWork. Die letzte Finanzierungsrunde mit Softbank musste nun aber drastisch gekürzt werden. Statt 10 Mrd. Dollar konnte oder wollte Softbank nur noch 1 Mrd. frisches Geld bei einer Bewertung von 42 Mrd. Dollar einschiessen.

Die grandiosen Pläne (FT Paywall) der WeWork Führung ficht das nicht an, im Gegenteil. Am jährlichen Leadership Summit verkündete der CEO das Re-Branding zur "The We Company". Neu werden Unterkünfte (WeLive) und Schulprogramme (WeGrow) angeboten.

Wer sich für das Schicksal der We Company interessiert, kann den Kursverlauf der 700 Mio schweren 7 7/8% Anleihe mit Verfall 2025 beobachten. Das Papier mit Rating B+ rentiert 10% und wird ausdrücklich nicht zum Kauf empfohlen.

{kind=link}

Weekend Brainfood ist unsere Auswahl an Beachtenswertem, das im Verlauf der Woche aufgefallen ist. Kuratiert und ergänzt mit eigenen Meinungen.

Comment