Brainfood 28.9.2020

Der Countdown läuft. In einem Monat gehen die Amerikaner an die Urnen, ein weiterer Höhepunkt in diesem verrückten Jahr rückt näher. Der Wunsch, dass Biden/Harris ins Weisse Hause einziehen, ist gross und nachvollziehbar. Der Eindruck, dass sich die USA nach vier Jahren Trump in vielerlei Hinsicht in die falsche Richtung entwickeln, ist unübersehbar.

Allerdings ist die Erkenntnis, dass es um Amerika nicht zum Besten steht nicht neu und hängt auch nicht ursächlich mit Donald Trump zusammen. Wer denkt, dass sich die Dinge mit einem zivilisierten Präsidenten zum Besseren wenden, der irrt. So gesehen wäre auch eine unerwartete Wiederwahl zu relativieren.

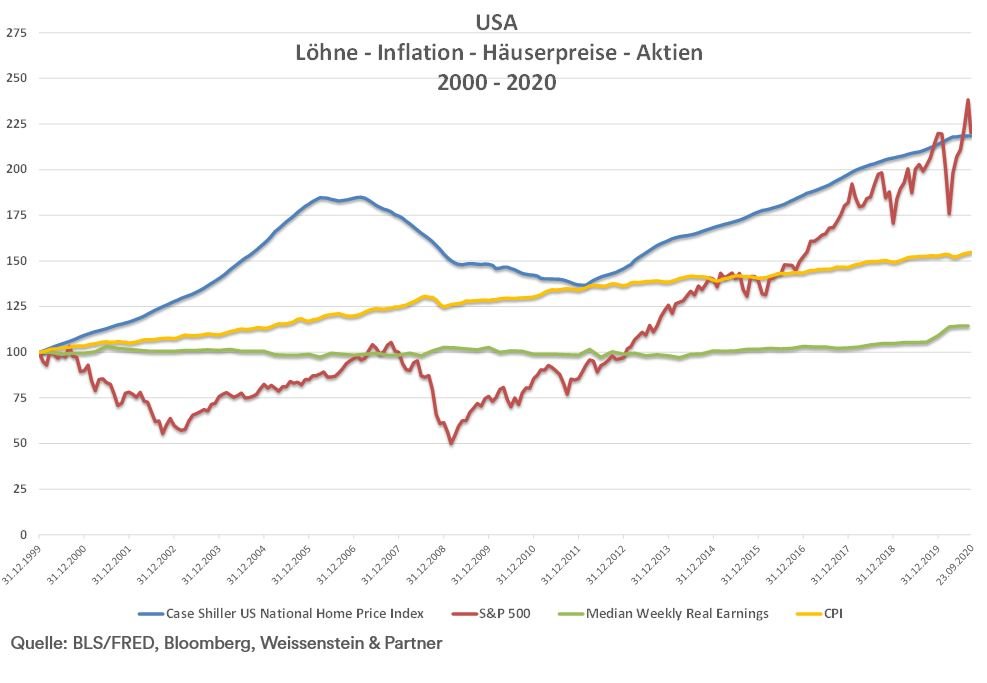

Bereits im Jahr 2012 beschrieb der US Korrespondent der Financial Times, Edward Luce, in seinem exzellenten Buch "Time to start thinking: America and the spectre of decline" was auf das Land zukommt. Seine Analyse war treffend und aus heutiger Sicht muss man sagen: der Niedergang Amerikas setzt sich fort, verstärkt durch die Folgen der Covid-19 Pandemie. Für die Finanzmärkte und Investoren scheint diese Erkenntnis irrelevant, wie der Blick auf die Börsen zeigt. Wer das Präsidentenamt innehat, ist dabei zweitrangig. Selbst in einem Katastrophenjahr wie 2020 klettern die Preise für Aktien und Immobilien weiter, während die Löhne seit Jahrzehnten stagnieren und der Inflation hinterherhinken. Der Lebensstandard des Durchschnittsamerikaners schwindet kontinuierlich. Das Vermögen der Superreichen hingegen wächst ins Unermessliche.

Während 43 Mio. Amerikaner Unterstützung durch das "Supplemental Nutrition Assistance Program" SNAP (früher Foodstamps) benötigen, legten die Vermögen der reichsten 15 Amerikaner in den vergangenen sechs Monaten um 400 Mrd. USD zu.

Von der Politik können die Amerikaner wenig erwarten. Umso mehr fällt ins Gewicht, was die Zentralbank tut. Jüngst präzisierte Fed Chairman Powell den Ausblick für die Geldpolitik. Die Notenbank zeigt sich tolerant für höhere Inflationsraten und signalisiert, dass bis mindestens Ende 2023 die Zinsen im Bereich von Null gehalten werden.

Ob es klug ist, sich auf einen Zeithorizont von drei Jahren festzulegen, sei dahingestellt. Es gibt nicht wenige Ökonomen/Kommentatoren, die ein rasches Anziehen der Inflation erwarten, sobald die Weltwirtschaft den Covid-19 Tunnel verlässt, was eine unangenehme Überraschung für Powell und die Glaubwürdigkeit des Fed darstellen würde.

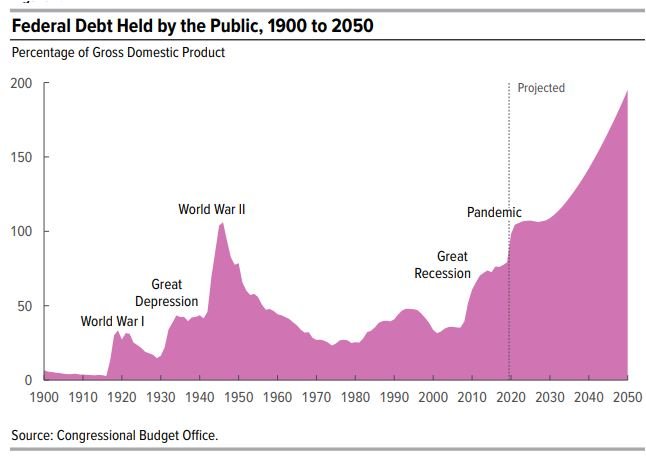

Unabhängig von der Wirtschaftslage, Inflations- oder Arbeitslosenrate gibt es einen wesentlichen Grund, weshalb die Zinsen nicht mehr steigen dürfen, zumindest solange die Notenbank den Bondmarkt im Griff hat: Die Schulden der USA explodieren dank galoppierender Defizite. Alleine dieses Jahr schätzt das Congressional Budget Office (CBO) das Defizit auf 15% des GDP. Die Schulden sollen Ende 2020 nahezu 100% im Verhältnis zum GDP erreichen.

Der Staatshaushalt ist nicht zuletzt dank dem Covid-19 Schock endgültig aus der Spur geraten, die Defizite lassen sich nicht mehr eindämmen. Interessant an der Prognose des CBO ist, dass die Negativspirale zunehmend durch die Zinszahlungen auf den Schulden getrieben wird. Dieser Chart bestätigt, dass höhere Zinsen gar nicht mehr tragbar sind.

Nun sind die Amerikaner mit diesem Problem nicht allein. Die Briten beispielsweise müssen in diesem Jahr mit einem Defizit von 400 Mrd. Pfund und einem Schuldenstand von über 100% rechnen. Im übrigen Europa sieht es ähnlich aus.

Das Thema der Staatsfinanzen mag abstrakt wirken, doch für Anleger - ob Privatpersonen, Pensionskassen und andere Institutionen - ist es von zentraler Bedeutung. Im günstigen Fall einer geordneten Erholung der Weltwirtschaft mit moderaten Inflationsraten um die 2% werden die Zinsen weiterhin niedrig bleiben. Auf der anderen Seite besteht das Risiko, dass die die hohe globale Schuldenlast eine deflationäre Welle auslöst oder die Inflation zurückkehrt. Beide Szenarien könnten für Finanzanlagen gravierende Folgen haben.

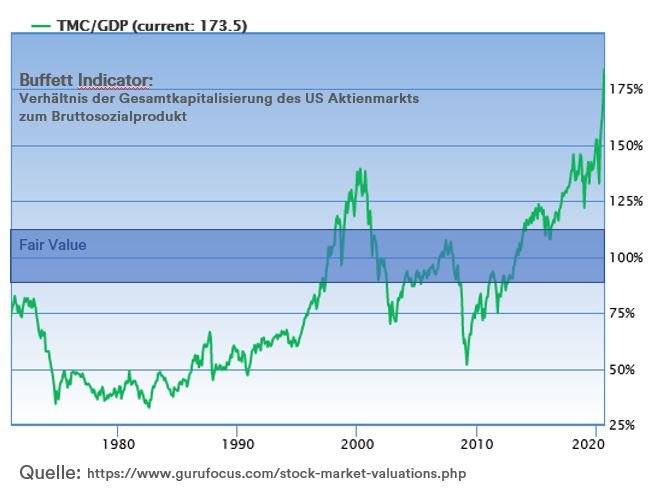

Für Anleger und Vermögensverwalter die langfristigen Aussichten somit wenig erfreulich. Wer der von den Zentralbanken geschaffenen Anleihenblase entkommen will, kann sich dem überbewerteten Aktienmarkt kaum entziehen und muss der Versuchung widerstehen, sich in vermeintlichen Wundermitteln wie strukturierten Produkten, Privatmarktanlagen, Private Equity und Ähnlichem zu verlieren. Der Wirtschaftshistoriker Edward Chancellor fasst es in einem Interview so zusammen: "Das Problem für Investoren ist, dass sie sich kaum verstecken können. Ich kann mir nicht vorstellen, wie sich ein Portfolio konstruieren lässt, das Anleger gegen alle Risiken absichert."

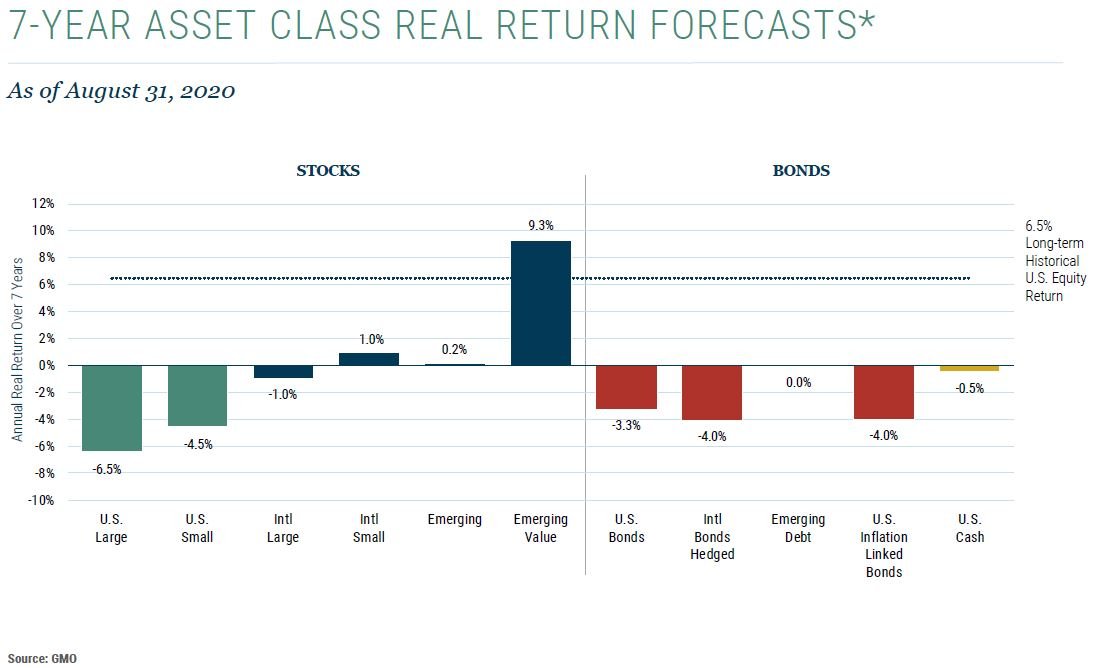

Der Asset Manager GMO bestätigt die trüben Aussichten mit dem regelmässig publizierten 7-Year Asset Class Forecast. Immerhin sind Aktien nicht flächendeckend überbewertet. So ist das relative Potential der Emerging Markets nachvollziehbar. Aufgefallen ist sodann auf Sektorebene der Bereich Energie, dessen schlechtes Abschneiden eine Untertreibung ist. Neben den Banken gibt es kaum eine Branche, die im Zeitalter des Klimawandels unpopulärer ist. Öl- und Gasfirmen finden in ESG konformen Portfolios keinen Platz, das Ende des Zeitalters fossiler Energieträger scheint unmittelbar bevorzustehen, was die Energieriesen auf einer Halde sogenannt "Stranded Assets" sitzen lässt.

Die Transformation in eine CO2 neutrale Energiezukunft ist aber ein langwieriger Prozess, was das Verschwinden von Öl, Gas und Kohle weit in die zweite Hälfte des Jahrhunderts verschiebt. British Petroleum zeigt im neusten Energy Outlook in Szenarien auf, wie sich die Nachfrage verschiedener Energieträger entwickeln könnte. Öl und Gas bleiben relevant und die entsprechenden Produzenten werden mit Gewissheit im Bereich der Erneuerbaren eine Rolle spielen. Es könnte also durchaus sein, dass der Markt hier das Kind mit dem Bad ausschüttet und der Ol- und Gassektor eine antizyklische Anlagemöglichkeit bieter.

Diese Kolumne meldet sich wieder, wenn der Pulverdampf der Präsidentschaftswahlen verflogen ist. Dies verbunden mit der Hoffnung, dass das Wahlergebnis so deutlich ausfallen wird, dass sich die Sorgen um die Stabübergabe im Weissen Haus als unbegründet erwiesen haben und die mit Spannung erwarteten Ergebnisse der klinischen Studien zum Covid-19 Impfstoff den Ausblick für das nächste Jahr vereinfachen.

Christoph Offenhäuser

Comment