Brainfood 27.11.2020

Zwei Monate sind seit der letzten Wortmeldung dieses Blogs ins Land gezogen. Damals drehte der Nachrichtenkzyklus unter dem Getöse des amerikanischen Wahlkampfes im Leerlauf, während die Finanzmärkte im Angesicht der 2. Corona Welle erstarrten.

Der Nebel hat sich mittlerweile gelichtet. Das Rennen um das Weisse Haus ist entschieden. Die juristischen Störmanöver der Trump Administration entpuppen sich als Rückzugsgefecht eines schlechten Verlierers.

Matchentscheidend für die Finanzmärkte sind die Impfstoff-News. Im Wochenrhythmus treffen Erfolgsmeldungen ein. Den Anfang machte Pfizer, gefolgt von Moderna und jetzt AstraZeneca. Die hohen Erwartungen werden dabei spielend erfüllt. Eine Wirksamkeit von 90% oder mehr (!) scheint der Standard zu sein. Selbst das mit Argwohn betrachtete russische Fabrikat Sputnik V findet Abnehmer. Im Falle von Ungarn führt das zu Unstimmigkeiten mit der EU, Israel hingegen hat weniger Berührungsängste.

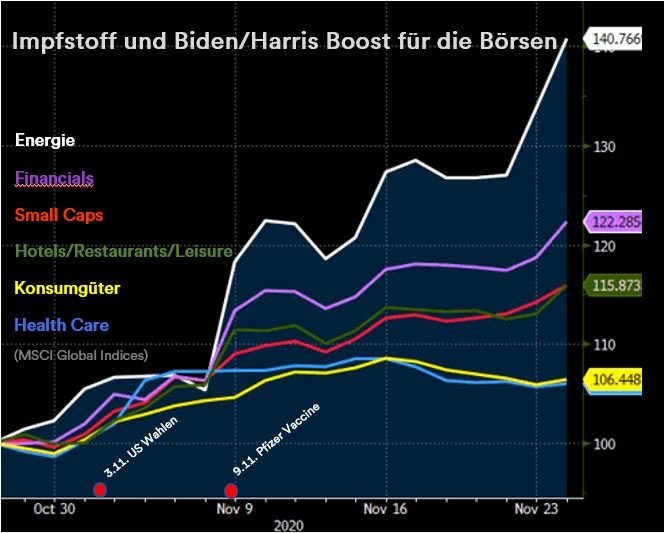

Die Börsen reagieren im bewährten Muster: in kürzester Zeit werden die neuen Umstände eingepreist. Wer nicht positioniert ist, hat kaum Gelegenheit von den massiven Bewegungen zu profitieren. So haben sich zyklische Sektoren im November zwischen 16% und 40% verteuert, abgeschlagen liegen hingegen defensive Werte zurück.

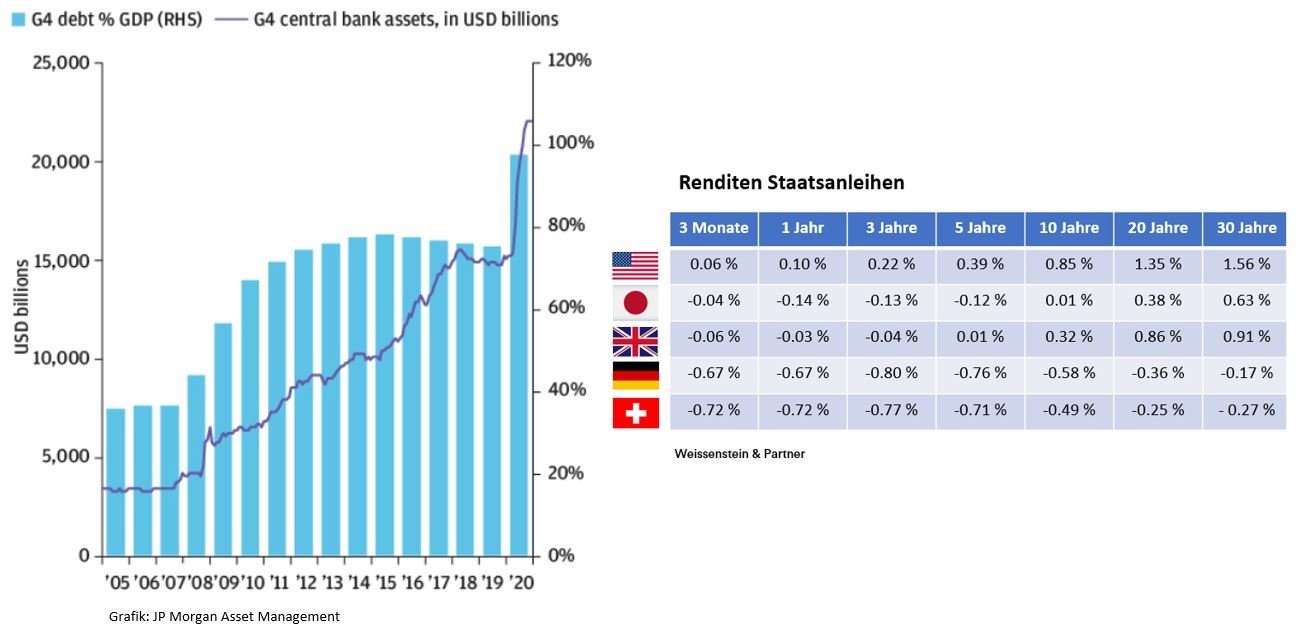

Die hohe Dynamik an den Finanzmärkten ist kein Phänomen der letzten vier Wochen, sondern ganz allgemein eine Eigenheit, welche das Anlagejahr 2020 prägt. Noch nie in der Vergangenheit haben sich die Märkte von einem Schock, geschweige denn einer tiefen Rezession, derart schnell erholt. Dieses Reaktionsmuster ist den immensen Markteingriffen der Zentralbanken geschuldet, welche notabene andauern. Die direkte Manipulation der "risk-free Assets" (Staatsanleihen) hat allerdings tiefgreifenden Einfluss auf die Bewertung von Finanzanlagen und stellt die zu erwartenden Renditen an den öffentlichen Märkten in Frage.

Mit der Wahl der ehemaligen Notenbankpräsidentin Janet Yellen an die Spitze des Finanzministeriums wird sodann die Vermischung von Geld- und Fiskalpolitik zementiert. Konkret bedeutet das, dass die Symbiose zwischen Zentralbanken und Staaten weiter blüht: mit künstlich tiefen Zinsen und Anleihenkäufen lassen sich die gewaltigen Defizite scheinbar locker finanzieren.

Üblicherweise sind am Ende einer Rezession die Börsen tief bewertet und die Risikoaufschläge am Markt für Unternehmensanleihen hoch. Mitten in der Covid-19 Rezession klettert der Dow Jones Index in dieser Woche erstmals über 30'000 Punkte, während gleichzeitig hochverzinsliche Unternehmensanleihen rekordtiefe Renditen aufweisen.

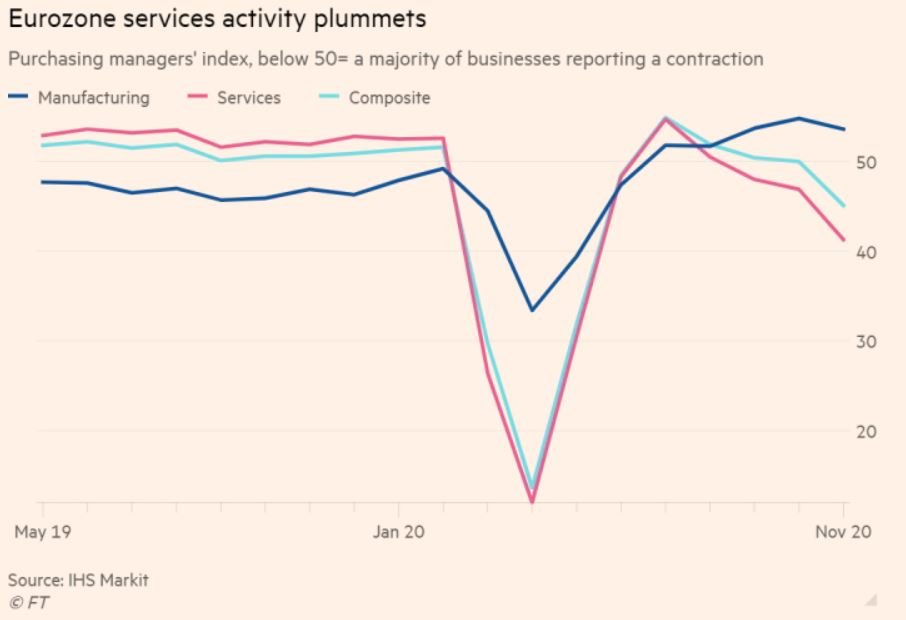

Der Handlungsspielraum für die Anleger bleibt in Anbetracht dieser Umstände mit erheblichen Risiken behaftet: Finanzanlagen über die meisten Anlageklassen haben die Rückkehr zu einer post-Pandemie-Normalität schon weitgehend eingepreist, gleichzeitig droht die Konjunkturerholung, insbesondere in Europa, unter der Last der 2. Corona-Welle wieder einzuknicken:

Europa mit der Schweiz mittendrin hinterlässt zu Beginn dieses Jahrzehnts nicht den Eindruck, dass man für die Herausforderungen der kommenden Jahre gerüstet wäre. Verbreiteter Unwille, sich mit den Partnern zu tragfähigen Kompromissen zu finden, prägt das Bild. Vom Brexit, der wenige Wochen vor der endgültigen Deadline immer noch einer Baugrube gleicht, führt der Weg der Dissonanz über die osteuropäischen Problemzonen (Ungarn und Polen) bis in die Schweiz, wo man nach Jahren des Lamentierens immer noch nicht weiss, ob und wie man ein Rahmenabkommen mit der EU abschliessen will.

Anders präsentiert sich die Lage in Asien, wo letzte Woche 15 Staaten mit dem RCEP die Grundsatzvereinbarung für ein umfassendes Freihandelsabkommen abgeschlossen haben, das ein Drittel der Weltbevölkerung umfasst. Der Kontrast zu Europa könnte nicht ausgeprägter sein: mit China, Japan und Südkorea sitzen Partner am Tisch, die das Heu häufig ebenfalls nicht auf der gleichen Bühne haben. Wirtschaftliche Interessen stehen in der Region vor Animositäten.

Für Investoren ist das mit Sicherheit ein weiteres Signal, den Fokus ihrer Aktienanlagen zu schärfen. Auf der Suche nach Wachstum gilt es, eine Gewichtsverschiebung in den Portfolios strategisch, d.h. über mehrere Jahre abzubilden. Der Vergleich mit den entwickelten Märkten (insbesondere USA), sowie die relative Attraktivität (bereits in der letzten Kolumne diskutiert) sprechen für Schwellenländer im Allgemeinen und den asiatischen Wirtschaftsraum im Besonderen.

In den kommenden Wochen präsentieren die Investmenthäuser ihre Perspektiven für das neue Jahr. Den Auftakt haben UBS und JP Morgan Asset Management gemacht. Beide blicken moderat positiv in die Zukunft, wobei es JP Morgan so auf den Punkt bringt: "This is not a -close your eyes and buy world- and while we believe that the coming expansion will support risk asset markets, valuations present a challenge."

Bei der UBS tönt es praktisch identisch: "Future returns are likely to be lower than in recent years across all major financial assets. But the outlook for equities and other real assets is more favorable than for government bonds and cash."

Interessant ist die Schlussfolgerung, die beide Banken für die Anleger bereit halten: Sie sollen in Privatmärkte diversifizieren. Die UBS empfiehlt konkret 20% der bestehenden Aktienquote in Private Equity umzuschichten. Die Amerikaner werden noch deutlicher: "From optional to essential: That's how we see alternative assets evolving over the next 10 to 15 years". Immerhin werden auch die Probleme, die mit dieser Umschichtung einhergehen, thematisiert: Illiquidität, beschränkte Transparenz, komplexe und teure Gebührenstrukturen, Dispersion der Renditen und für viele Investoren ein viel zu langer Anlagehorizont.

Was last but not least auch noch auffällt: Auf der Suche nach alternativen Assets zur Diversifikation und Renditeoptimierung schweigen beide Häuser zu Kryptowährungen. Erstaunlich eigentlich, dass die am besten performende Anlageklasse das Jahres weiter ignoriert wird. Wenn JP Morgan dem Anleger Tipps für "A New Portfolio For A New Decade" mit auf den Weg gibt, dann würden wir in Bezug auf Kryptowährungen ergänzen "Investors would be well served to pay attention, even if they remain on the sidelines" ( FT, 14.11.2020 ).

Christoph Offenhäuser

Norbert Brestel

Interessant, dass von allen grossen Häusern die Prognosen für das Folgejahr immer die gleichen sind: Positiv, aber nicht mehr wie im Vorjahr, vielleicht noch der Zusatz "und volatil". Man weiss es einfach nicht, aber von irgendetwas muss man ja ausgehen.