Brainfood 4.7.2025

Japans finanzielle Gratwanderung: Schuldenrekord und demografische Krise

Japans Staatsanleihenmarkt zeigt seit Wochen ungewohnte Spannungen: Der 30jährige JGB (Japanese Government Bond) notierte im Mai kurzzeitig bei 3.19%, der zehnjährige rentiert aktuell um 1.4%. Der japanische Staat ist mit Zinskosten konfrontiert, so hoch wie seit 10 Jahren nicht mehr und dies nachdem die Bank of Japan erst letztes Jahr die Leitzinsen von -0.1 auf mittlerweile 0.5% erhöht hat. Bereits diese bescheidene Anhebung des Leitzinses hat markante Bewegungen am Obligationenmarkt ausgelöst und Besorgnis über ungeordnete Marktbedingungen und die Tragbarkeit der japanischen Staatsverschuldung geweckt. Grund genug für uns, den Sachverhalt näher zu untersuchen und mögliche Risiken für die Anlagemärkte einzuordnen.

Rekordverschuldung und Zentralbank-Dominanz im Anleihenmarkt

Japans Staatsfinanzen bewegen sich in einem historisch beispiellosen Spannungsfeld. Die öffentliche Verschuldung liegt brutto bei etwa 240 % des BIP, der mit Abstand höchste Wert in der entwickelten Welt. Infolge jahrelanger Deflationsbekämpfung hält die Bank of Japan (BoJ) inzwischen rund 50 % aller japanischen Staatsanleihen. Diese dominante Rolle der Notenbank stützt zwar die Finanzierungskosten des Staates, verzerrt aber den Anleihenmarkt erheblich. Die eingangs erwähnten Marktbewegungen unterstreichen die Fragilität des aktuellen Gleichgewichts. Die BoJ steht deshalb auf ihrem Kurs zwischen Inflationsziel und Schuldenfinanzierung unter wachsendem Druck.

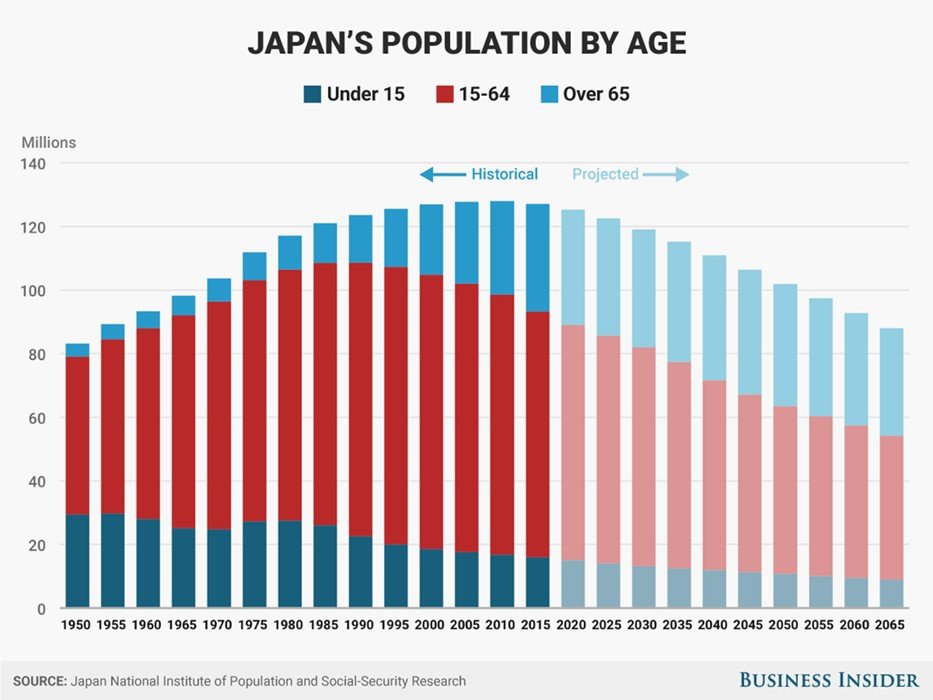

Japans demografische Zeitbombe

Dramatisch negative demografische Trends überschatten die fiskalische Nachhaltigkeit. Japans Bevölkerung schrumpft und altert rapide. Allein 2024 ging die Einwohnerzahl um 900.000 Personen zurück, was die Gesamtbevölkerung auf noch etwa 126 Millionen sinken liess. Der abgetretene Premierminister Fumio Kishida spricht von einer «demografischen Krise» und warnt, es sei «jetzt oder nie», um die Funktionsfähigkeit der Gesellschaft zu erhalten. Langfristige Projektionen zeichnen ein alarmierendes Bild: Bis 2040 dürfte die Bevölkerung auf 110 Millionen fallen, während der Anteil der Rentner auf fast 36 % ansteigt. Die Gruppe der Erwerbsfähigen wird weiter schrumpfen, auf etwa 54% der Gesamtbevölkerung. Diese Überalterung bedeutet wachsende Ausgaben für Renten und Gesundheit.

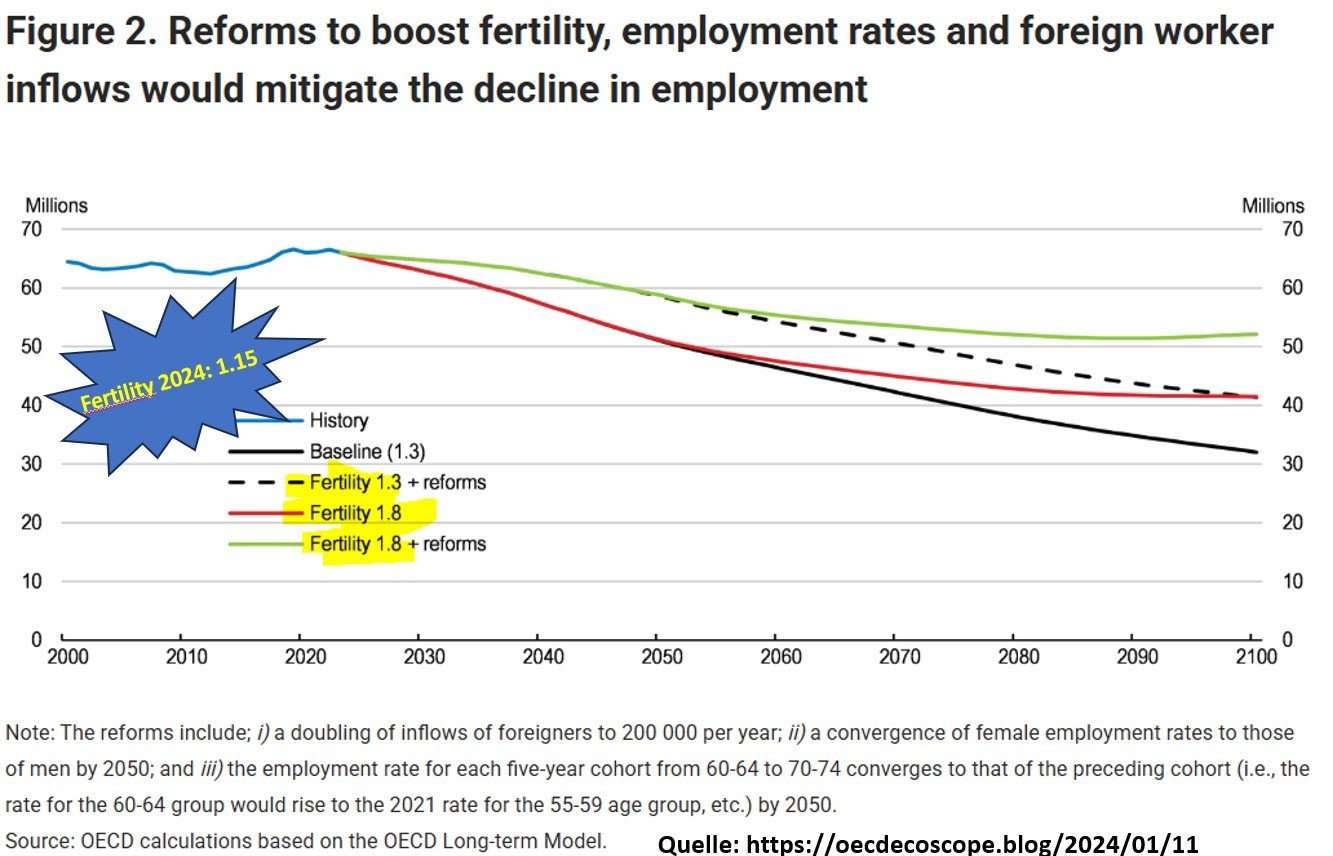

Somit nimmt die demografische Entwicklung der Staatsverschuldung den fiskalischen Wind aus den Segeln: Weniger Erwerbstätige müssen immer mehr Pensionäre finanzieren, was die Steuerbasis erodiert und Reformdruck erzeugt. Das Land ist zwar um Reformen bemüht, die Geburtenraten bleiben aber im Keller. Aktuell steht sie pro Frau bei 1.15. Für eine stabile Bevölkerungsentwicklung wären jedoch 2.1 nötig.

Schlimmer noch: die Projektion der Ökonomen gehen langfristig von einer Geburtenrate von 1.8 und 1.3 (ohne Reformen) aus, was von der Realität schon lange unterboten wird und die Schätzungen mit jedem Jahr Abweichung mehr in Frage stellt. Japan, aber auch andere asiatische Länder, z.B. Südkorea mit einer Geburtenrate von 0.75 sitzen auf einer Bombe, die in Zeitluppe detoniert und deren langfristige fiskalische Auswirkungen kaum zu überschätzen sind.

Rückenwind dank finanzieller Repression

Nach Jahrzehnten mit deflationären Tendenzen verzeichnet Japan seit einiger Zeit wieder Inflation über dem BoJ-Ziel von 2 %. Im Mai 2025 liegt die Kerninflation bei etwa 3.3 %, angetrieben von steigenden Löhnen. Paradoxerweise hilft die Inflation kurzfristig sogar der Staatskasse: Sie treibt die Steuereinnahmen, während die BoJ die Anleiherenditen noch niedrig hält. Solange diese unter der Inflationsrate bleiben, schmilzt die reale Schuldenlast, ein Effekt der finanziellen Repression. So argumentieren manche Analysten, Japans Schulden seien tragbar, solange die Inflation über den 10-Jahres-Renditen liegt. Aktuell ist dies der Fall, was der Regierung etwas Luft verschafft. Doch dieser Balanceakt ist riskant.

Die Zinswende weltweit setzt Japan unter Zugzwang. Sobald die BoJ ihre Bilanz reduziert, muss der Finanzbedarf verstärkt durch private und ausländische Investoren gedeckt werden. Der IWF warnt, dass bei steigenden Zinsen die Kosten für den Schuldendienst bis 2030 auf das Doppelte klettern könnten. Schon jetzt zeigte sich, dass eine Serie schwacher Bond-Auktionen in Kombination mit höherer Inflation den Druck auf die BoJ erhöht hat. Japan muss also Investoren überzeugen, weiterhin massenhaft JGBs zu halten, was keine leichte Aufgabe ist, da heimische Banken, Versicherer und Pensionskassen ihre Kapazitäten weitgehend ausgeschöpft haben. Künftig werden ausländische Investoren eine grössere Rolle spielen müssen, um die Finanzierungslücke zu schliessen. Damit verlagert sich jedoch ein Teil des Risikos. Eine stärkere Abhängigkeit von externen Gläubigern erhöht die Anfälligkeit gegenüber Stimmungsumschwüngen an den Märkten.

Japan – ein systemrelevanter Investor

Japan ist nicht nur Schuldner, sondern zugleich einer der grössten Kapitalexporteure der Welt. Mit Netto-Auslandsvermögen von umgerechnet rund 3,4 Billionen USD (Ende 2024) ist Japan seit Jahren einer der grössten Gläubigerstaaten (Deutschland: 3.6 Billionen USD, Schweiz: 1.1 Billionen USD). Japanische Investoren halten enorme Auslandsportfolios, darunter umfangreiche Bestände an US-Treasuries. Mit zuletzt 1.1 Billionen USD bleibt Japan der grösste ausländische Gläubiger der USA. Ihre Anlageentscheidungen wirken systemisch auf die globalen Finanzmärkte.

Portfolioumschichtungen Japans können hunderte Milliarden Dollar bewegen. Sollten also z.B. japanische Anleiherenditen attraktiver werden und eine Rückführung von Kapital auslösen, sind globale Verwerfungen nicht auszuschliessen. Eine Repatriierung japanischen Kapitals aus den USA und Europa würde dort die Renditen nach oben treiben und Liquidität abziehen. Japans Finanzentscheidungen strahlen somit weltweit aus: Das Land ist too big to fail nicht nur für sich, sondern auch als Ankerinvestor auf den globalen Bondmärkten.

Gefahr eines Vertrauensverlusts: Realistische Trigger und potenzielle Folgen

Angesichts dieser Gemengelage stellt sich die Frage, ob es zu einem schockartigen Vertrauensverlust in den Yen und den japanischen Anleihenmarkt kommen kann. Realistische Auslöser (Trigger) für einen solchen Schock lassen sich aus heutiger Sicht vor allem in zwei Bereichen ausmachen:

Erstens könnte ein unerwarteter Inflationsschub Japan treffen, der die BoJ zwingt, schneller und stärker an der Zinsschraube zu drehen als erwartet. Der IWF warnt explizit, dass ein schnellerer Zinsanstieg die Stabilität des Bankensektors gefährden und den JGB-Markt disruptieren könnte.

Zweitens ist ein externer Marktschock denkbar: Etwa ein globaler Zinsanstieg (z.B. durch sprunghaft steigende Ölpreise über $100 pro Fass, ausgelöst durch eine Eskalation der Konflikte im Nahen Osten), der ausländische Anlagen attraktiver macht, oder Turbulenzen, die ausländische Investoren zur Flucht aus risikoreicheren Märkten zwingen. In so einem Umfeld könnte die Nachfrage nach japanischen Anleihen abrupt einbrechen – zumal die BoJ sich schrittweise zurückzieht und der Markt die neuen Hände der Investoren gerade erst sucht.

Auch eine auktionsbezogene Vertrauenskrise ist denkbar: Sollten mehrere Staatsanleihe-Emissionen hintereinander fehlschlagen oder nur zu deutlich höheren Renditen platziert werden können, würde dies die Zweifel an der Schuldennachhaltigkeit akut verstärken. Schliesslich sei erwähnt, dass politische Faktoren (z.B. Verzögerungen bei Haushaltsverabschiedungen oder Reformstaus) ein Übriges tun könnten, die Risikoprämien in die Höhe zu treiben.

Ein Vertrauensschock im japanischen Anleihenmarkt hätte weitreichende Konsequenzen. Zunächst käme es zu einem rasanten Anstieg der Renditen japanischer Staatsanleihen, da Investoren höhere Risikoaufschläge verlangen würden. Dies verteuerte den Schuldendienst und könnte einen Teufelskreis auslösen.

Die Bank of Japan stünde vor einem Dilemma: Ein massives Eingreifen durch Anleihekäufe (Monetarisierung) könnte den Yen drastisch abwerten und Kapitalflucht auslösen. Lässt die BoJ die Zinsen hingegen steigen, drohen Kursverluste bei Finanzinstituten (Banken, Versicherer, Pensionskassen), die grosse JGB-Bestände halten. Ein "Lehman Moment" im japanischen Anleihensektor wäre dann nicht ausgeschlossen.

Global käme es zu Schockwellen. Japanische Grossinvestoren könnten ihre Bestände an US-Treasuries und anderen Auslandsanlagen verkaufen, um Liquidität zu sichern. Dies würde einen globalen Zinsanstieg auslösen, insbesondere in den USA und Europa. Eine erhöhte Risikoaversion könnte zudem zu Aktienverkäufen und einer "Flight-to-Quality" führen – aus Schweizer Sicht wäre in einem solchen Szenario auch ein rapider Anstieg des Frankens zu gewärtigen.

Ein Vertrauensschock in Japan würde die Marktvolatilität hochschiessen lassen und die weltweiten Finanzierungskosten in die Höhe treiben, mit potenziell rezessiven Auswirkungen weit über Japan hinaus.

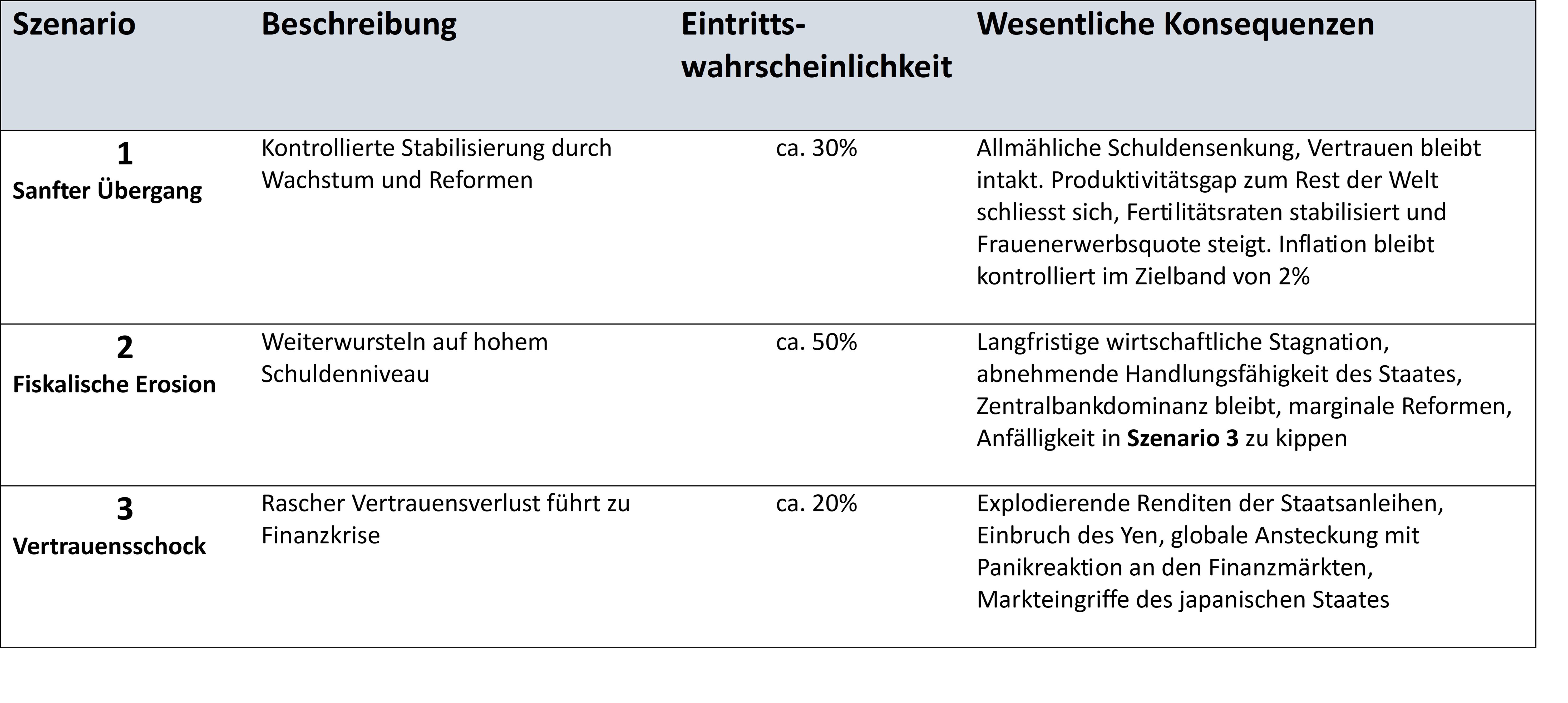

Drei Zukunftsszenarien für Japan: Übergang, Erosion oder Schock?

Angesichts der Unsicherheiten lohnt ein Blick auf mögliche Szenarien für Japans Staatsfinanzen in den kommenden Jahren. Die Bandbreite reicht vom optimistischen Pfad eines kontrollierten Übergangs bis hin zum Worst-Case eines abrupten Vertrauensverlusts. Wir skizzieren drei plausible Szenarien, bewerten sie qualitativ und schätzen ihre ungefähre Eintrittswahrscheinlichkeit ab:

- Sanfter Übergang – Stabilisierung durch Wachstum und Reformen (ca. 30 %): In diesem Positivszenario gelingt Japan eine Gratwanderung ohne Unfall. Moderate Inflation um 2–3 % bei gleichzeitig behutsam steigenden Zinsen ermöglicht es, die Schuldenquote allmählich zu senken. Die BoJ fährt ihre Anleihenkäufe weiter vorsichtig zurück, ohne Turbulenzen auszulösen. Das Vertrauen bleibt intakt. Strukturelle Reformen wie z.B. die höhere Erwerbsbeteiligung von Frauen und Rentnern, gesteuerte Zuwanderung oder Produktivitätswachstum tragen erste Früchte und heben das Wachstumspotenzial. Fiskalische Konsolidierung erfolgt schrittweise (z.B. durch moderate Steuererhöhungen ), was die Verschuldung stabilisiert. Dieses Szenario setzt voraus, dass kein externer Schock eintritt und die politischen Akteure diszipliniert handeln. Die Wahrscheinlichkeit ist begrenzt, aber nicht null. Japan würde Zeit gewinnen, die Schuldenquote vielleicht leicht drücken, aber sie würde noch lange auf hohem Niveau verharren.

- Fiskalische Erosion – Weiterwursteln auf hohem Schuldenniveau (ca. 50 %): Dieses Szenario festigt den Status Quo auf Dauer: Japan vermeidet zwar den grossen Knall, aber eine Lösung der Schuldenproblematik rückt nicht näher. Die Staatsverschuldung bleibt um 250 % des BIP oder steigt sogar weiter. Der BoJ gelingt es, die Zinsen nur langsam anzuheben, aber irgendwann ziehen die Refinanzierungskosten an, womöglich über die Inflationsrate hinaus, sobald die Teuerung nachlässt. Dann würde sich die Schuldendynamik wieder verschlechtern, wie der IWF ab 2030 prognostiziert. Politisch bleibt eine tiefgreifende Konsolidierung aus. Stattdessen vertraut man auf die gewohnt hohe inländische Sparquote und die Unterstützung der Notenbank. Die Alterung der Gesellschaft schreitet ungebremst voran und Reformprojekte (z.B. Rentenalter anheben, Steuerbasis verbreitern) kommen nur zögerlich voran. Diese Schleichpfad-Variante halten viele Beobachter für relativ wahrscheinlich. Japan hat in der Vergangenheit häufig den Weg des geringsten Widerstands gewählt. Die Konsequenz wäre ein langfristiger Substanzverlust: Die Wirtschaftsleistung stagniert um 0,5 % Potenzialwachstum, die Schuldenlast bleibt ein Damoklesschwert und die Handlungsfähigkeit des Staates nimmt schrittweise ab. International bliebe Japan zwar solvent, könnte aber im Krisenfall weniger denn je als Stabilitätsanker fungieren. Eine schwelende Unsicherheit würde die Märkte begleiten, ohne dass es zum grossen Drama kommt – bis vielleicht doch ein Ereignis den nächsten Schritt in Szenario 3 erzwingt.

- Vertrauensschock – Finanzkrise und globaler Spillover (ca. 20 %): Dies ist das Worst-Case-Szenario, in dem einer der genannten Trigger zündet und einen raschen Vertrauensverlust auslöst. Die Folgen wären heftig: Anleiherenditen schiessen in die Höhe, der Yen gerät unter Druck, und die BoJ sieht sich entweder zu massiven Stützungskäufen oder einer Notzinserhöhung gezwungen. In beiden Fällen drohen Marktverwerfungen. Ein solcher Schock hätte weltweite Implikationen. Regulatorisch müsste wohl der japanische Staat intervenieren (Kapitalverkehrskontrollen, Garantien), was das Vertrauen in die freie Konvertierbarkeit des Yen erschüttern könnte. Dieses Szenario hätte eine niedrige, aber nicht auszuschliessende Wahrscheinlichkeit, etwa im Falle einer schweren politischen Fehlsteuerung oder eines externen Doppelschlags (z.B. globale Rezession plus Zinsanstieg). Die Schadenswirkung wäre jedoch maximal: Japan stünde vor einer Finanzkrise, und der Rest der Welt könnte sich einer Ansteckung kaum entziehen.

Fazit: Japans Staatsfinanzen im Verbund mit der demografischen Krise stellen ein systemisches Risiko für die Weltwirtschaft dar. Noch kann das Land durch eine geschickte Fiskal- und Geldpolitik sowie Reformschritte Zeit gewinnen. Moderate, im Bereich der Zielgrösse der BoJ verankerte Inflationsraten sind eine Notwendigkeit, dass ein sanfter Übergang möglich ist.

Angesichts der strukturellen Herausforderungen bleibt eine langsame Erosion das Basiszenario, während ein plötzlicher Vertrauensschock zwar weniger wahrscheinlich, aber als extremes Risiko mitgedacht werden muss. Die kommenden Jahre werden zeigen, ob und wie Japan das scheinbar Unmögliche schafft – Stabilität auf dem schmalen Grat zwischen Schuldenlast und demografischem Druck. Und last but not least bietet Japan Anschauungsunterricht für andere Wirtschaftsnationen, wie weit man es mit der Verschuldung treiben kann.

Wir betrachten die Entwicklungen nicht isoliert: Japans finanzielle Gesundheit hat weitreichende Folgen für das weltweite Zins- und Marktgefüge.

Die Situation, in der sich weltweit die Anleger befinden lässt sich gut mit dem Bergsturz in Blatten versinnbildlichen: Die Risiken am japanischen (Schulden)Berg sind erkannt, die Beobachtung funktioniert (Yen Wechselkurs, langfristige Renditen, Inflationsraten), Gefahrenkarten existieren. Eine Evakuierung, sprich vorsorgliche Anpassungen der Anlagestrategien, ist nicht nötig. Gefährlichen Bewegungen am Bondmarkt kann rechtzeitig mit geeigneten Massnahmen begegnet werden (rasche Risikoreduktion), denn im Extremfall geht es schnell und mit Schäden über eine Talschaft hinaus.

Christoph Offenhäuser

Partner, CEO

Quellen: Financial Times, Reuters, OECD, IWF, Weltbank, NZZ, BoJ, amro-asia.org, Working Paper Debt Sustainability in Japan

Comment