Brainfood 26.6.2020

Das Jahr 2020 geht in die Halbzeit - Das Duell zwischen Bullen und Bären steht vor der zweiten Runde. Die Vorteile scheinen Ende Juni eher auf der Seite der Optimisten zu liegen. Eine phänomenale Hausse an den Finanzmärkten, angetrieben durch die Zentralbanken, stellt die Fakten in der Realwirtschaft in den Schatten.

Ein formvollendetes V-Shape Recovery, inkl. neuer All-Time Highs, hat der amerikanische Aktienmarkt unter Führung der Technologiewerte hingelegt. Das mag überraschen, aber der Blick auf die Zusammensetzung des Nasdaq 100 Index offenbart, dass fünf Aktien zusammen mit einem Gewicht von 45% den Markt antreiben: Apple, Microsoft, Amazon, Facebook und Google sind jene "Covid-19-resistenten" Unternehmen, für die Anleger eine immer üppigere Prämie zahlen.

Bedenklich wird der Blick auf die zweite Garde der Corona-Profiteure . Hier erreichen Unternehmen wie Shopify (Online-Marktplatz, Kapitalisierung USD 105 Mrd.), Zoom (Videokonferenzen, USD 68 Mrd.) oder Activision (Online-Games USD 59 Mrd.) Bewertungen aus dem Reich der Fantasie.

In der dritten Reihe schliesslich finden sich die untrüglichen Zeichen, dass es an den Aktienmärkten nicht mehr mit rechten Dingen zu und her geht. Das Startup Nikola Motors z.B., angetreten Lastwagen mit Wasserstoffantrieb zu produzieren, fällt in diese Kategorie. Das Unternehmen, unter der Leitung von Trevor Milton, verfährt nach dem gleichen Prinzip wie Tesla und Elon Musk: maximaler Hype führt zu maximaler Kursexplosion . Nikola - ohne Produkte und Umsatz - wird an der Börse mit 25 Mrd. USD bewertet.

Andernorts sind die Kurs-Exzesse durch die Euphorie über die erwartete/erhoffte Wirtschaftserholung weniger eklatant, wobei in Europa das boomende Tech-Segment praktisch inexistent ist. Dafür stürzt mit dem Skandal um Wirecard ein Kartenhaus zusammen, wie man es seit den Zeiten von Enron und Worldcom nicht mehr gesehen hat. Nun ist der Absturz von Wirecard kein Blitzschlag aus heiterem Himmel. Die Financial Times berichtete, gefüttert von Whistleblower, während 18 Monaten regelmässig über Unstimmigkeiten in der Buchführung. Interessiert hat das niemanden, nicht die Aufsichtsbehörde Bafin, nicht Softbank oder die Rating Agenturen. Softbank, dieser alte Bekannte mit dem Flair für schlechte Anlagen, investierte letztes Jahr 900 Mio. EUR in das Unternehmen.

Noch im Herbst 2019 emittierte Wirecard eine Anleihe über EUR 500 Mio. , versehen mit einem BBB Rating (Investmentgrade) von Moody's und S&P. Die Anleihe mit einem Coupon von 0.5% und einer Laufzeit von 5 Jahren handelt jetzt bei 26%.

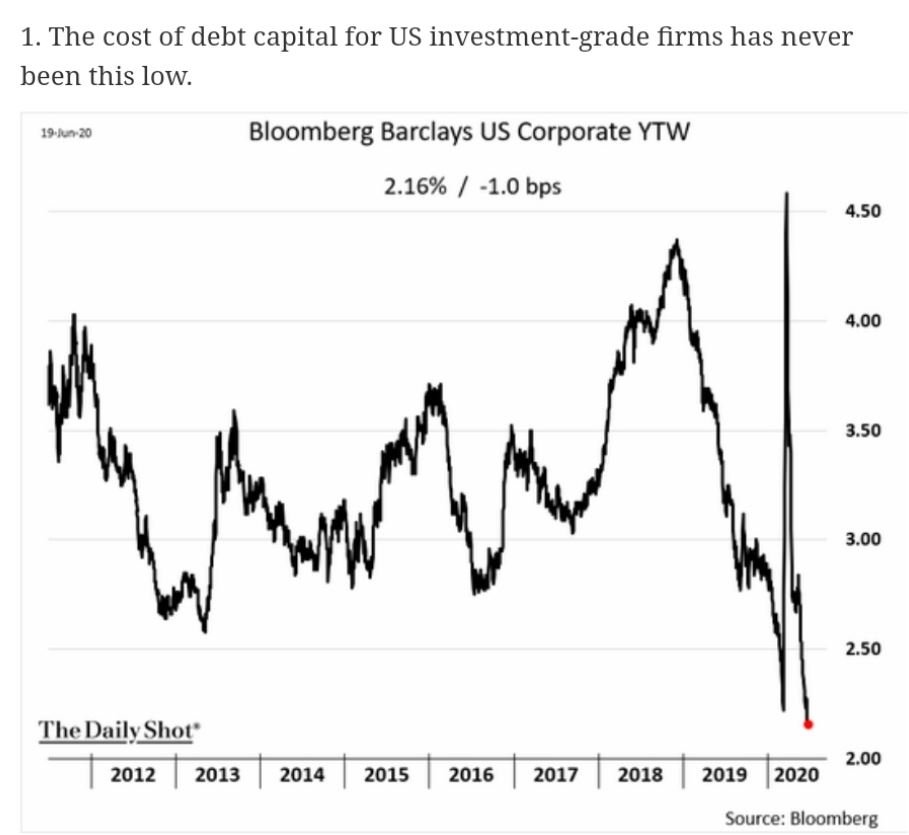

An diesem Punkt gilt es aufmerksam zu sein: Trotz offensichtlichen Fragezeichen kann ein Unternehmen wie Wirecard Geld praktisch zum Nulltarif aufnehmen, nur um dann ein paar Monate später vor dem Untergang zu stehen. Wie geht das? Die Antwort ist einfach: es wirkt die lange Hand der Notenbanken. Die jahrelange Nullzinspolitik hat die Anleger immun gegenüber Anlagerisiken gemacht. Jetzt in der Covid-19 Krise kommt zusätzlich noch der direkte Eingriff in den Markt für Unternehmensanleihen. Das Resultat: die Kapitalkosten für amerikanische Unternehmen sind mitten in der grössten Rezession seit 80 Jahren auf ein Rekordtief gefallen.

Vor einer Woche verkündete Jay Powell, der Chef der amerikanischen Notenbank, dass sein Institut ab sofort nicht nur ETFs auf Firmenanleihen, sondern direkt Anleihen mit einem Mindestrating von BBB im Sekundärmarkt kauft. Das Fed subventioniert also individuelle Unternehmen bei deren Finanzierung und geht das Risiko ein, im Konkursfall als Gegenpartei in Insolvenzverfahren zu geraten (Wirecard lässt grüssen).

Zusammen mit diesem neuen Eingriff und unlimitiertem QE dominiert das Fed, gleich wie die EZB, in planwirtschaftlicher Manier das Marktgeschehen. Die Gefahr von exzessivem "Risk-Taking" ist evident und Powell selber thematisierte das Problem im Jahr 2012. Den Auszug aus dem FOMC Protokoll muss man sich vor Augen führen: kaum zu glauben, dass dies die gleiche Person ist, welche heute das Steuer in der Hand hält.

Die beispiellosen Massnahmen haben nicht nur zu einem Boom bei den Aktien geführt, sondern eine regelrechte Bonanza bei Firmenanleihen ausgelöst, welche der Aktienblase in nichts nachsteht.

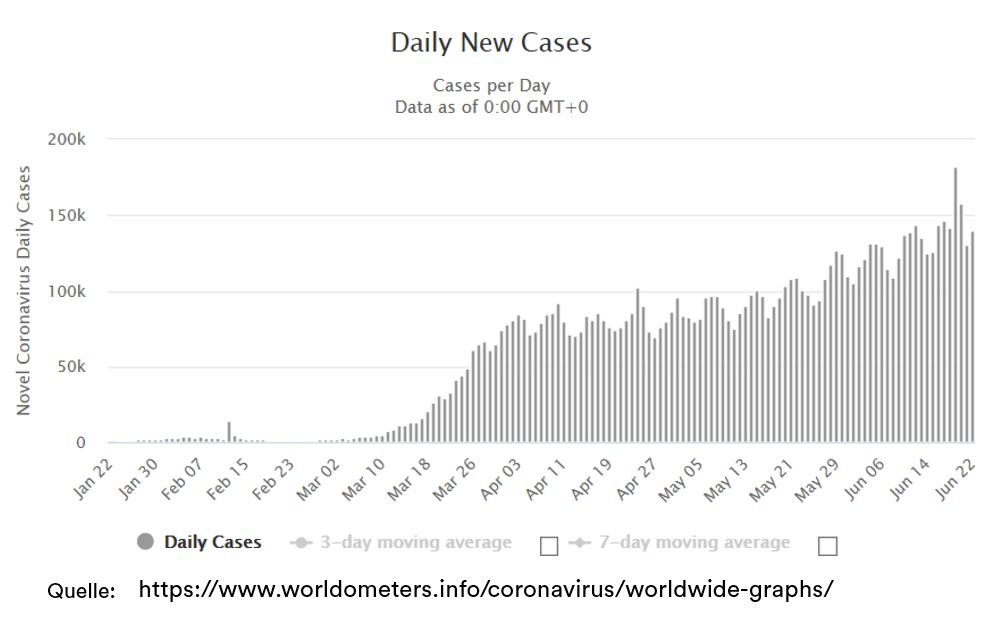

Kurz gefasst: Die Finanzmärkte befinden sich in überschwänglichem Erholungsmodus. Der Optimismus findet Brennstoff in den Aktionen der Zentralbanken. Gleichzeitig zeichnet sich mit dem Ende des Ausnahmezustandes in den meisten Ländern eine Belebung der Realwirtschaft ab. Die Menschen sind Corona müde, es soll wieder vorwärts gehen. Der Blick auf die aktuellen Covid-19 Zahlen zeigt hingegen, dass die Pandemie global keineswegs unter Kontrolle ist:

Das Problem verhält sich wie von den Experten vorhergesagt. Die Ausbreitung ist in Schwellenländern akut (zweite Welle in Iran, problematisch in Brasilien) und lokale Hotspots führen immer wieder zu temporären Lockdowns, wie in Deutschland und Peking in diesen Tagen. In den USA ist noch nicht einmal die erste Welle unter Kontrolle, steigen in einzelnen Bundesstaaten die Zahlen bereits wieder an.

Die Covid-19 Situation vermag hingegen die Märkte vorderhand nicht mehr zu bewegen. Im Gegenteil, es herrscht grosser Optimismus, dass in Kürze ein Impfstoff vorhanden sein wird, wie z.B. bei der Bank Pictet, die mit Wahrscheinlichkeit von 80% bis Ende 2020 einen solchen verfügbar sieht. Damit verbunden ist die Erwartung, dass die Weltwirtschaft 2021 in einen regelrechten Wachstumsschub übergeht. Zuversicht für ein rasches Comeback signalisieren ebenso die Rohstoffmärkte . V-Shape ist auch hier die beste Beschreibung der Preiskurve.

Was heisst dieser Setup für die zweite Jahreshälfte? Als angegrauter Vermögensverwalter, der schon die eine oder andere Finanzkrise zuviel gesehen hat, übt man sich am besten in Zurückhaltung. Fakt ist, dass es zur Zeit keine Neuigkeiten gibt, welche den Börsenzug stoppen. Die Problemfelder sind bestens dokumentiert, die Märkte richten ihren Ausblick auf die Jahre 2021/22. Be- und Überbewertungen interessieren keine Seele, erst recht nicht die Notenbanken, die das Orchester dirigieren. Nur wenn ernste Zweifel aufkommen, dass der Optimismus fehlgeleitet war/ist, kann eine nachhaltige Trendwende erwartet werden. Diese wird dann umso heftiger und schneller eintreten. Wer sich nicht auf dem falschen Fuss erwischen lassen will, geht deshalb mit gezügeltem Risikoappetit in die Sommerpause. Danach herrscht mehr Klarheit in Bezug auf die wirtschaftliche Erholung, Impfstoffoptimismus, 2. Wellen und last but not least, wer das Weisse Haus im nächsten Jahr besetzt.

Dieser Beitrag schliesst mit einem Zitat von Jeremy Grantham. Auf die Frage, wieviel US Aktien ein Investor zur Zeit halten sollte, antwortete der bekannte Investor kürzlich mit den Worten: "I think a good number now is zero and less than zero might not be a bad idea if you can stand that."

Christoph Offenhäuser

Nicholas Daxelhoffer

Tja, dem Deinem Beitrag gibt es - praktisch - nichts mehr anzufügen, denn er beschreibt das Tollhaus in bester Manier. Wir von GJ Partner halten die Dinge an der kurzen Leine und holen, was zu holen ist. Die einzige "strategische Position" in unserem Fonds ist zur Zeit eigentlich nur das Gold dem wir zutrauen einen gewissen Schutz gegen das Alles was kommen könnte zu bieten. Der Rest ist "Trading", obschon wir eigentlich gerne "investieren" würden, aber die Bedingungen dafür sind leider nicht gegeben. Wir bleiben flexibel und managen die Risiken von Tag zu Tag und fürchten, das dem so bleibt bis zum grossen Reset.