Altersvorsorge

Besser messen bedeutet besser verstehen!

Mit der Reform Altersvorsorge 2020 will der Bundesrat die Höhe der Leistungen der Altersvorsorge sichern. Im Kern geht es um das langfristig finanzielle Wohlbefinden der Versicherten und der Schweizer Volkswirtschaft.

Aus der Not eine Tugend machen

Historisch tiefe Erträge auf festverzinslichen Anlagen und damit vermeintliche Anlagenotstände führen bei Vorsorgeeinrichtungen zu Ertragsausfällen. Stiftungsräte wenden sich hilfesuchend an ihre Berater; als heilsbringende Lösung werden bei Banken und auf regulatorischer Ebene permanente Änderungen der Anlagerichtlinien angesehen.

Das Rezept, die Bandbreiten von Vermögensklassen aufzubrechen und so den Vermögensverwaltern einen flexibleren Spielraum zu gewähren, verfehlt dieses Ziel. Es begünstigt wohl den Handlungsspielraum im Portfolio Management, verkennt aber die bei Vorsorgegeldern zwingende Doktrin einer übergeordneten Sorgfaltspflicht, welche in ihrer ursprünglich englischen Version als „Prudent Man Rule“ bekannt ist.

Die Idee, in der Hoffnung auf Mehrertrag die Bandbreiten bei Anlagen zu erweitern, missachtet die Risiken einer Minderperformance und die damit verbundenen Vorschriften einer Sanierung der betroffenen Pensionskasse. Stattdessen sollte das Augenmerk auf eine möglichst effiziente Portfolio-zusammensetzung, ein vernünftiges Kostenbewusstsein bei der Wahl der Anlageklassen und eine uniforme und akkurate Messung der erzielten Resultate gelegt werden.

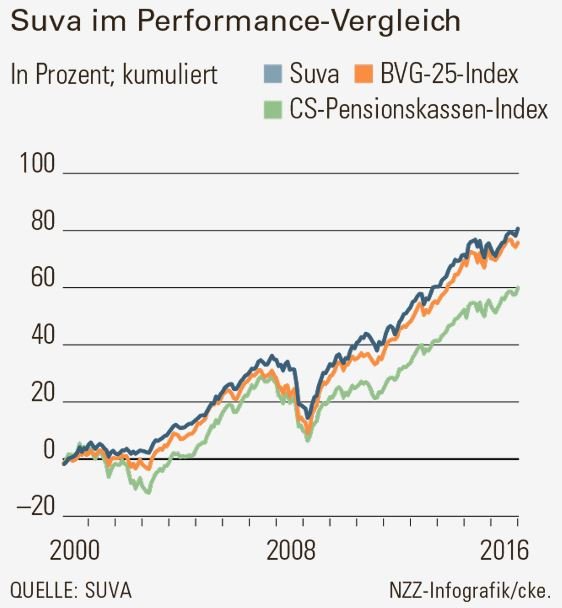

Vergleicht man die Risiko-Ertragskennzahlen der heute gängigen Anlagen gemessen an den Pictet Indizes BVG 25, 40 und 60 über einen längeren Zeithorizont von zehn bzw. zwanzig Jahren, ergeben sich für das konservativste Modell „25“ die besten Resultate. Dem nachhaltigen Sparen fürs Alter mittels Vorsorge ist höchste Priorität zu zumessen. Dabei sind Wertschwankungen auf dem Gesamtvermögen von mehr als 10 % absolut zu vermeiden. Zu schnell verblasst die Erinnerung an die Reaktionen von Vorsorgewerken anlässlich der jüngsten fundamentalen Verwerfungen im Jahr 2008, wo prozyklisch, einhergehend mit negativen Börsenentwicklungen, Aktienanlagen bei Markttiefstständen reduziert werden mussten.

Eine neue Lösung ist zwingend

Die erzielte Jahresperformance wird relativ zu einem Index, der als Messlatte dient, bewertet. Dabei gelten der Credit Suisse Pensionskassen Index und der BVG-Index von Pictet als die in der Praxis angewandte Richtwerte.

Die Vergleiche ergeben jedoch keine objektiven Bilder: Der Credit Suisse PK-Index zeigt quartalsweise den Mittelwert aller Kassen, welche ihre Depotverwahrung dieser Bank anvertrauen. Innerhalb des Mengengerüsts werden somit ausschliesslich Resultate relativ zu den anderen im „Composite“ vertretenen Pensionskassen bewertet, jedoch nicht im Vergleich zum Gesamtmarkt. Ein Wechsel der Depotbank führt unweigerlich zu einer Verzerrung der aggregierten Daten und somit der ermittelten Resultate. – ein Fall von „Survivor Bias“. Bei der Vermögensverwaltung, anhand der Pictet-BVG Indizes relativ betrachtet, ergibt sich u.a. die Herausforderung, dass auf Grund fehlender Transparenz der selektierten Hedgefonds, Dritte nicht analog investieren können. Somit ist diese Anlagestrategie für eine Vorsorgeeinrichtung weder replizierbar, noch weiss der Stiftungsrat genau, ob nicht Äpfel mit Birnen verglichen werden. Leider ergibt sich ein ähnliches Bild bei Bewertungen von Immobilienfonds und der modellbasierten Wertermittlung von Private Equity Anlagen.

Die Lösung kann also nicht in der Aufweichung der bundesrätlichen Verordnung über die berufliche Vorsorge (BVV2) liegen. Um den Erfolg von Vorsorgewerken korrekt messen zu können, muss ein Index benutzt werden, der transparent und investierbar ist. Indexanbieter sollten ohne Interessenskonflikte agieren, was das gleichzeitige Management von Vorsorgegeldern eigentlich ausschliesst. Ein möglichst effizient und kostenbewusst aufgebautes Portfolio, wie es zum Beispiel die SUVA führt, gepaart mit Kosten, die zum Wohle der Versicherten periodisch geprüft und hinterfragt werden, ergeben weit mehr Sinn, als die Unkenrufe eines liberalen JeKaMi’s in der Verwaltung von Vorsorgekapitalien.

Marcus H. Bühler, CFA ist Mitglied der CFA Society Switzerland und Verwaltungsrat bei Weissenstein & Partner, Private-Institutional

Kommentieren