Brainfood 26.2.2021

Blase in Sicht?

Unter den Marktteilnehmern sind die Meinungen geteilt: professionelle Anleger können keine Blase erkennen. Einige wähnen sich in der ultimativen "everything bubble" und für manche mag der aktuelle Zustand die milde Form einer "rationalen Blase" angenommen haben. Tatsächlich existiert der Begriff der "rationalen Blase" auch in der Finanzliteratur. So besagt die Theorie, dass die fundamentalen Faktoren, welche den Wert einer Aktie bestimmen (z.B. Gewinnentwicklung, Substanzwert, Verschuldung, Dividenden etc.) ihre Relevanz verlieren, weil sie von einer Bewertungskomponente übersteuert werden, die zwar intrinsisch irrelevant ist, aber das Marktverhalten der Investoren leitet.

Was kompliziert tönt, verhält sich auf heute übertragen recht einfach. Die Handlungen und die Kommunikation der Zentralbanken sind unmissverständlich: die Zinsen bleiben tief - im Fall des amerikanischen Fed nahe Null bis 2023 - Inflationsrisiken werden in Kauf genommen - die Defizite der Staaten durch die Kaufprogramme finanziert und sollte etwas schiefgehen, dann sichern die Notenbanken mit Stützungskäufen die potentiellen Verluste der Investoren ab. Für diese bedeutet das folglich grünes Licht, um sich in einer wohligen rationalen Blase an den Märkten zu tummeln. Damit bestimmt keine Zweifel aufkommen, gibt es ab und zu offizielle Statements, wie jenes von Fed Gouverneur Bullard vor einigen Tagen. Auch er kann zur Zeit keine Blasen erkennen und erachtet das Anlageverhalten der Investoren als normal.

Reflation Trade

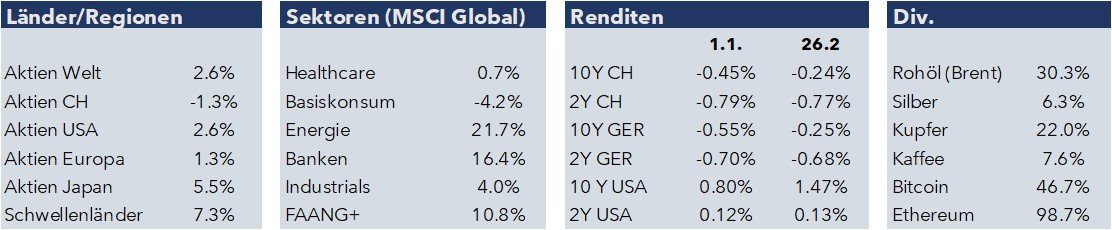

Der Blick auf einen selektiven Marktradar zeigt, dass sich die etablierten Trends seit Anfang Jahr fortgesetzt haben. Die Aktienmärkte sind freundlich disponiert, der "Reflation Trade" ist in vollem Gang: Zyklische Marktsegmente und Zeitgeist-Aktien steigen weiter. Defensive Sektoren stagnieren. Der Post-Covid-19 Boom wird mit anziehenden Rohstoffpreisen und einem kleinen Zinsschub eingepreist. Und bei den Kryptos lautet das Motto: alles ist möglich

Zinsbeben

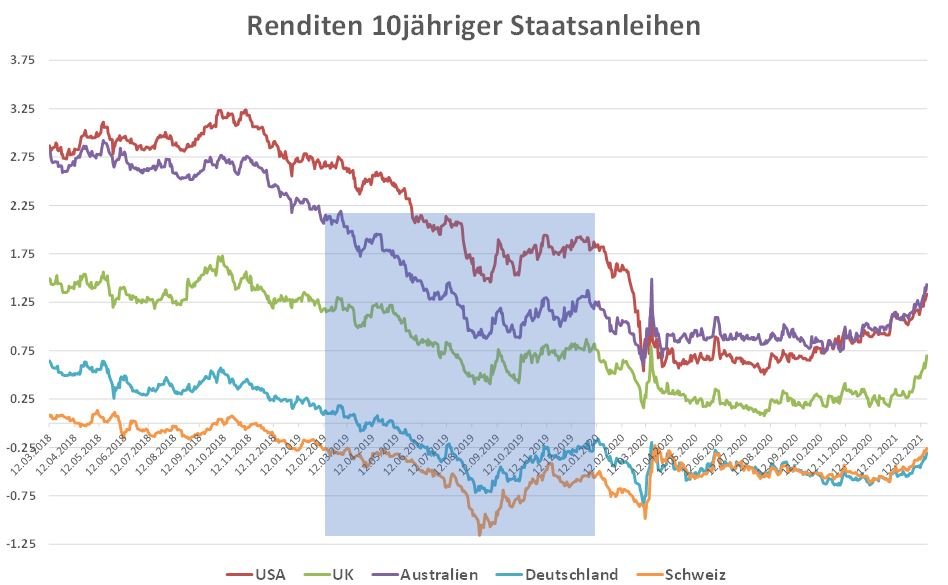

Die interessanteste Bewegung findet zur Zeit am Obligationenmarkt statt. In den USA steigen die Renditen 10jähriger Staatsanleihen seit Monaten leicht an, in den letzten Tag gar beschleunigt. Es braucht keine hellseherischen Fähigkeiten, um die Behauptung zu wagen, dass die Renditen problemlos wieder auf das Niveau vor der Pandemie klettern können - immerhin, mit dem Ende der Lockdowns und befeuert vom $1.9 Billionen Biden-Stimulus wird ein regelrechter Wirtschaftsboom erwartet, der zumindest temporär die Inflationsraten überschiessen lässt.

Dieses Szenario, sollte es so eintreffen, wird nicht nur die Zentralbanken und ihre Nerven testen, sondern auch den Investoren auf den Zahn fühlen.

Schulden - der Elefant im Raum

Bei alledem dürfen wir das grössere Bild nicht aus dem Blick verlieren, das sich so präsentiert: die Welt (Staaten, Unternehmen und Privathaushalte) ist nach der Pandemie bis unter die Nasenspitze verschuldet. Unangenehm ist die Situation in Europa. Die Verschuldung verschiedener Länder hat im Zuge der Pandemie innerhalb kürzerster Zeit ein Ausmass erreicht, das wohl einem "Point of no Return" entspricht. Wen wundert es also, dass sich neuerdings zahlreiche Ökonomen aus dem Umfeld des Wirtschaftswissenschaftlers Thomas Piketty dafür aussprechen, kurzerhand EUR 2.5 Billionen der europäischen Staatsschulden in der Bilanz der EZB zu streichen.

Bei solchen Ideen zuckt mancher instinktiv zusammen, denn nur Fantasten glauben wohl daran, dass wir ohne Folgen Schulden streichen und dann einfach fröhlich weitermachen wie bis anhin. Vielleicht ist es auch nur eine realistische Einschätzung dieser vornehmlich französischen, spanischen und italienischen Ökonomen, dass die Schulden ihrer Länder nie mehr beglichen werden können. Wohin die Reise geht ist somit eigentlich klar, wie und wann wir ans Ziel gelangen hingegen offen.

Der Verweis auf Japan darf an dieser Stelle nicht fehlen. Den Menschen dort geht es gut. Die Schulden sind weltweit am höchsten , die Zentralbank finanziert das Staatsdefizit und ist mit ihren jahrelangen Interventionen an der Börse zum grössten Aktionär des Landes aufgestiegen - der "Erfolg" gibt der BoJ dabei recht, der Nikkei hat zum ersten mal seit 30 Jahren wieder den Stand von 30'000 erreicht.

Keine Frage, wenn es hart auf hart geht, werden auch die Zentralbanken Europas und Amerikas auf das Mittel der direkten Aktienkäufe zurückgreifen, was den Bogen zur eingangs erwähnten rationalen Blase schliesst.

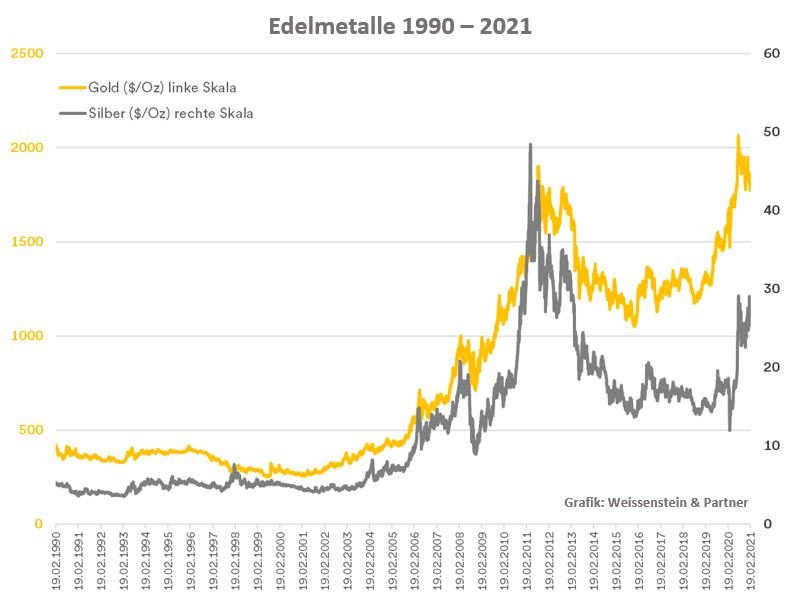

Silber - multifunktional

Die Zeichen der Zeit sind unverkennbar. Eine Reaktion darauf ist, dass beispielsweise Gold bereits seit längerem ein fester Bestandteil der Portfolios privater Anleger ist. Auch die steigende Popularität von Kryptowährungen kann zu einem gewissen Teil als Absetzbewegung aus dem traditionellen Finanzsystem verstanden werden, wobei die aktuelle Manie natürlich das Phänomen überzeichnet.

In diesem Kontext könnte zusätzlich Silber eine Rolle spielen. Erstens notiert das Edelmetall immer noch weit unter den Höchstkursen aus dem Jahr 2011 und hinkt dem Goldpreis hinten nach. Zweitens hat Silber für das kommende Jahrzehnt ein paar gute Argumente auf seiner Seite. Der Markt ist bezüglich Angebot und Nachfrage recht stabil. Nachfrageseitig ist im Zusammenhang mit dem absehbaren Schub in der Elektromobiliät und der forcierten Umstellung auf nachhaltige Energieträger (Photovoltaik) eine substantieller Zusatzbedarf absehbar. Allein für Elektroautos werden in den nächsten fünf Jahren schätzungsweise 800 Tonnen jährlich zusätzlich benötigt.

Der Bonus für den Anleger kommt aus dem Umstand, dass die Investment-Nachfrage mit rund 6'000 Tonnen pro Jahr immer noch rund 30 % tiefer liegt als in den Jahren 2011-2016. Sollte das Sicherheitsbedürfnis der Finanzmärkte zunehmen und die physische Nachfrage ansteigen lassen, dann kommen auch die alten Höchstkurse wieder ins Visier.

Ausschau halten

Das Umfeld zum Investieren kann man sich nicht aussuchen. In der jetzigen Situation ist die Versuchung gross, sich in der Auslegeordnung aller möglichen Risiken zu verlieren und sich von der eigenen subjektiven Wahrnehmung treiben zu lassen. Das Credo muss deshalb bleiben, weiterhin Ausschau nach möglichen Chancen zu halten.

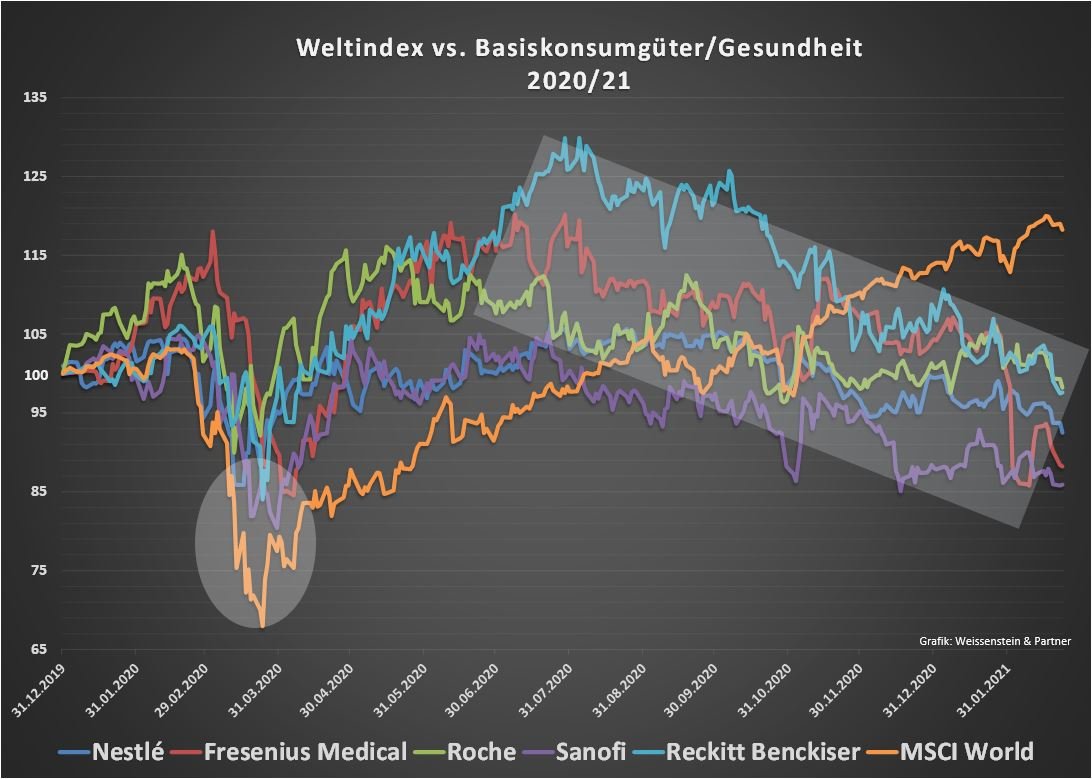

Aufgefallen ist in den letzten Monaten die schwache Entwicklung verschiedener Unternehmen aus defensiven Sektoren wie Basiskonsum oder Gesundheit (siehe Grafik oben). Notabene sind es Firmen, die wirtschaftlich unbeschadet durch die Pandemie kommen und teilweise sogar noch die Dividende erhöhen. Diese Aktienwerte sind, ohne auf firmenspezifische Einzelheiten einzugehen, ein "Opfer" der Umschichtung in zyklische Sektoren geworden. Der Trend wird sich nicht von heute auf morgen umkehren und technisch orientierte Investoren mögen jetzt die Nase rümpfen, denn ins Portefeuille gehört was steigt und nicht, was sich seitwärts bewegt.

Was aber sicher ist: wenn die Wogen wieder höher gehen und das ist schon bald möglich, sind die Nestlé's dieser Welt die bewährten Bausteine eines Wertschriftenportefeuilles.

Christoph Offenhäuser

Alain Nydegger

Gut geschrieben!