Brainfood 27. März 2026

Operation «Epic Fury» - Ursache und Wirkung

Der amerikanisch-israelische Angriff auf Iran fiel nicht vom Himmel. Er ist das Ergebnis einer längeren Verkettung strategischer Entwicklungen, Fehleinschätzungen und politischer Opportunitäten.

Erstens steht das iranische Regime seit Jahren im Zentrum westlicher und insbesondere israelischer Sicherheitsbedenken. Teheran unterstützt mit Hamas, Hizbollah und den Huthis terroristische Stellvertreter, die weit über die eigenen Grenzen hinaus wirken. Hinzu kommt das Nuklearprogramm. Die USA und Europa versuchten über Jahre, dieses mit Verhandlungen, Sanktionen und dem Atomabkommen von 2015 einzuhegen. Das Abkommen sollte Zeit kaufen und Kontrolle schaffen. Nachhaltig gelöst wurde das Problem nie.

Zweitens setzte der Überfall der Hamas auf Israel am 7. Oktober 2023 eine Kette in Gang, die den strategischen Spielraum Israels grundlegend veränderte. Der Krieg in Gaza, die massive Schwächung der Hamas, der Druck auf die Hizbollah im Libanon und die Konfrontation mit den Huthis waren aus israelischer Sicht nicht voneinander getrennte Episoden, sondern Teile eines grösseren Konflikts mit dem iranischen Stellvertretersystem. Daraus entstand in Jerusalem die Überzeugung, dass sich ein historisches Fenster geöffnet habe, nicht nur die Proxys, sondern letztlich auch Teheran selbst härter zu treffen.

Drittens kam mit Donald Trump ein Präsident ins Amt, dessen politisches Kalkül ihn zur Überheblichkeit verführte. Sein erstes Amtsjahr verlief in zentralen Punkten nach seiner Logik: maximale Forderungen, maximale Drohkulisse, oft minimale Gegenwehr. Das galt in der Handelspolitik ebenso wie in seinem Umgang mit Partnern und Gegnern. Die auffallend unterwürfige Reaktion verbündeter Staaten bestätigte ihn in der Annahme, dass Eskalation ein funktionierendes Mittel der Politik sei.

Viertens markierte die Operation «Midnight Hammer» im Juni 2025 einen qualitativen Sprung. Erstmals geriet das iranische Nuklearprogramm unmittelbar ins Visier. Was zuvor als Drohkulisse, Abschreckung oder begrenzte Konfrontation erschien, wurde damit zu einer neuen strategischen Realität. Aus Sicht Washingtons mag dies als Erfolg erschienen sein. Tatsächlich senkte es aber vor allem die Schwelle für das, was danach noch denkbar wurde.

Mit dem Angriff auf Iran erreichte Trumps Hochmut seinen Endwert. Im Verbund mit Israel sollen Fakten für die Zukunft geschaffen werden. Die Frage stellt sich nach dem nunmehr knapp vierwöchigen Schlagabtausch, wohin das alles führt.

Vieles bleibt weiterhin unklar, was im Krieg mit Iran tatsächlich geschieht. Trump agiert mit Ultimaten, die er spontan verkündet und kurz vor Ablauf einseitig verlängert. Wahlweise wird mit einer Verschärfung der Angriffe gedroht, dann aber wieder auf produktive Gespräche mit den Iranern hingewiesen. Solange niemand genau weiss, welche Ziele die USA in der Region verfolgen, lässt sich auch der Verlauf des Krieges kaum beurteilen. Den Investoren bleibt daher wenig anderes übrig, als das widersprüchliche Hin und Her der beteiligten Akteure zu deuten. Und dieses Hin und Her wirkt bislang ausgesprochen chaotisch.

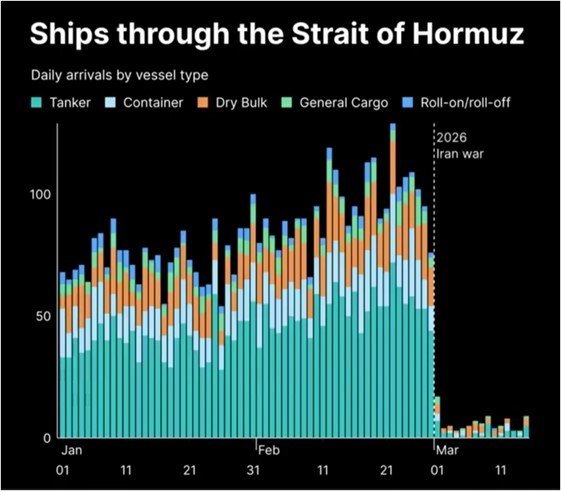

In der kurzen Frist dreht sich nun alles um die Strasse von Hormus. Aber darüber hinaus sind möglicherweise bereits Schäden entstanden, die weitere Folgen nach sich ziehen könnten. Diese lassen sich vorerst nur schemenhaft abschätzen.

Ein Schaden, der nicht mit der Wiederöffnung von Hormus verschwindet

Die Märkte behandeln die gegenwärtige Lage noch immer weitgehend als schweren, letztlich aber vorübergehenden Energieschock. Das dürfte den Kern der Sache verfehlen. Mit Ras Laffan ist nicht einfach ein Exporthafen beschädigt worden, sondern der industrielle Mittelpunkt des qatarischen LNG-Systems. Nach Angaben von QatarEnergy könnten 12,8 Mio. Tonnen jährlicher Kapazität – rund 17 Prozent der qatarischen Produktion – für drei bis fünf Jahre ausfallen.

Damit ist die Störung nicht mehr bloss logistischer Natur. Ein blockierter Seeweg kann geräumt, ein Tanker umgeleitet, eine Versicherungsprämie neu kalkuliert werden. Beschädigte Infrastruktur zur Gasverflüssigung folgt hingegen einer anderen Zeitrechnung. Sie bindet Kapital, Spezialtechnik und Wiederanlaufprozesse, die sich nicht beliebig beschleunigen lassen, nur weil sich die militärische Lage entspannt.

Hinzu kommt die geographische Konzentration. Nach Angaben der IEA liefen 2025 gut 112 Mrd. Kubikmeter LNG durch die Strasse von Hormus, also knapp ein Fünftel des weltweiten LNG-Handels. Für Qatar und die Vereinigten Arabischen Emirate ist Hormus, von Lieferungen nach Kuwait abgesehen, die einzige seeseitige Ausfuhrroute. Wer deshalb annimmt, mit einer Wiederherstellung der freien Schifffahrt sei das Problem im Wesentlichen gelöst, unterschätzt die eigentliche Verwundbarkeit dieses Systems.

Die eigentliche Gefahr: Zweitordnungseffekte

Ein anhaltender LNG-Schock verteuert nicht nur Strom und Wärme. In energieimportierenden Volkswirtschaften verschlechtert er die Terms of Trade, setzt Währungen unter Druck, verschärft Leistungsbilanzprobleme und bringt Zentralbanken in eine unangenehme Lage. Sie können einen geopolitisch verursachten Angebotsschock nicht neutralisieren, müssen aber verhindern, dass er sich über Löhne, Preise und Inflationserwartungen verfestigt. Aus einem Energieschock wird damit ein monetäres und makrofinanzielles Problem.

Folgenreich könnte längerfristig sein, dass sich unter dem Druck höherer und volatilerer Energiepreise sowie erhöhter geopolitischer Unsicherheit Investitionsentscheidungen zu verschieben beginnen. Versorgungssicherheit tritt dann neben den besten Preis, hinzu kommen physische Sicherheit, robuste Infrastruktur, rechtliche Verlässlichkeit und politische Berechenbarkeit. Das gilt besonders für energieintensive Branchen wie z.B. Chemie, Düngemittel oder Stahl, aber auch für Finanzdienstleistungen, Tourismus und Luftfahrt. Wenn Standorte in der Golfregion als nachhaltig unsicher wahrgenommen werden, könnten verlässlichere Jurisdiktionen an Attraktivität gewinnen, im Finanzbereich etwa auch die Schweiz. Aus einem Energieschock würde so schrittweise eine Neuordnung von Standortpräferenzen und Kapitalströmen.

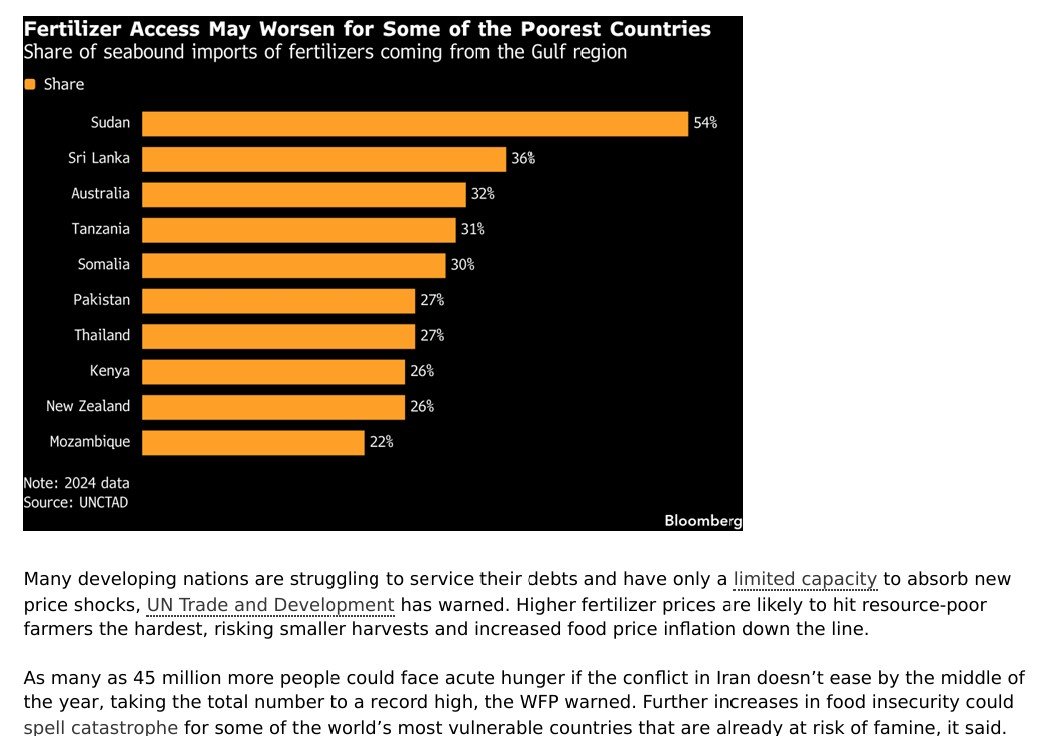

Hinzu kommen weitere nachgelagerte Konsequenzen, die politisch besonders heikel sind: jene im Agrar- und Nahrungsmittelbereich. Die IEA weist darauf hin, dass mehr als 30 Prozent des globalen Harnstoffhandels sowie rund 20 Prozent des Handels mit Ammoniak und Phosphat durch Hormus laufen. Wenn sich gleichzeitig Gas verteuert und Vorprodukte der Gasverarbeitung knapper werden, steigen die Kosten der Düngemittelproduktion und damit die Verwundbarkeit ganzer Importländer. Was zunächst als Energieproblem erscheint, taucht zeitverzögert in Lebensmittelpreisen und sozialen Spannungen wieder auf.

Der schlummernde Risikoblock hinter den Schlagzeilen

Während die Märkte kurzfristig auf Öl, Schifffahrtsrouten und Eskalationsrisiken im Nahen Osten blicken, baut sich im Hintergrund ein anderer, struktureller Risikoblock auf: die wachsende Spannung in den Privatmärkten und die gleichzeitige Kapitalintensität des KI-Booms.

Die Hinweise auf Probleme im Private-Credit-Segment häufen sich. Was zunächst wie eine Folge isolierter Einzelfälle wirkte, beginnt sich zu einem Muster zu verdichten. Anleger sehen sich mit Rückgabebeschränkungen, Bewertungsabschlägen und zunehmenden Verlusten auf Einzelpositionen konfrontiert. Für sich genommen mag dies noch kein systemisches Ereignis sein. In der Summe zeigt es jedoch, dass in einem illiquiden Marktsegment die Nervosität wächst.

Zur Einordnung der Dimensionen ist eine begriffliche Präzisierung sinnvoll. Gemäss der Bank of England beläuft sich das weltweit verwaltete Vermögen in Private Markets auf rund USD 16 Billionen. Allein das Teilsegment Private Credit wird auf deutlich über USD 3 Billionen geschätzt. Das Problem liegt jedoch weniger in der absoluten Grösse als in der Kombination aus begrenzter Transparenz, Bewertungen ohne laufendes Marktfundament und einer zunehmenden Verflechtung mit dem Bankensystem.

Darin schlummert die eigentliche Marktanfälligkeit. Wenn Kreditlinien, Refinanzierungsketten und indirekte Bankexposures an Bedeutung gewinnen, entsteht kein klassischer Schockmechanismus, sondern ein gradueller Transmissionskanal. Zweifel an Bewertungen, steigende Refinanzierungskosten oder Rücknahmeersuchen von Investoren können dann schrittweise auf die Risikobereitschaft breiterer Marktsegmente übergreifen.

Diese schleichende Erosion trifft auf einen Kapitalzyklus, der im KI-Sektor weiterhin mit grosser Dynamik läuft. Die Investitionsbudgets der grossen Technologiekonzerne bleiben enorm. Das allein ist noch kein systemisches Problem. Die grossen Hyperscaler verfügen über erhebliche Cashflows und können einen wesentlichen Teil ihrer Investitionen aus eigener Kraft tragen.

Heikel wird die Lage dann, wenn die KI-Euphorie nicht in erster Linie aus operativem Cashflow, sondern über komplexe externe Finanzierungsstrukturen getragen wird. Dort beginnt sich ein illiquider und nur begrenzt transparenter Teilbereich des Kapitalmarktes mit einem Investitionsboom zu überlagern, der durch lange Kapitalbindungsdauer, hohe Anfangskosten und optimistische Ertragserwartungen geprägt ist.

Solange Liquidität reichlich vorhanden ist und Risikoprämien tief bleiben, lässt sich diese Überlagerung tragen. Dreht jedoch das Umfeld, etwa durch geopolitische Schocks, höhere Energiepreise, steigende Renditen oder wachsende Zweifel an den Bewertungen privater Kreditbücher, geraten jene Strukturen unter Druck, deren Robustheit im guten Umfeld kaum hinterfragt wurde.

Ein toxisches Gemisch

Aus dieser Konstellation ergibt sich ein Szenario, in dem die Märkte in den kommenden Monaten nicht nur die unmittelbaren Folgen geopolitischer Krisen neu bewerten müssen, sondern auch die bislang schleichend aufgebauten Fragilitäten von privaten Märkten, Bank-Nichtbank-Verflechtungen und KI-getriebener Kapitalexpansion.

Das spricht nicht zwingend für einen abrupten Crash. Es spricht aber sehr wohl für ein Umfeld, in dem ein gradueller Erosionsprozess einsetzen kann: höhere Risikoprämien, selektiv sinkende Bewertungen, steigende Finanzierungskosten und eine wachsende Differenzierung zwischen robusten und geschwächten Geschäftsmodellen.

Solange die Marktreaktionen moderat bleiben, entsteht leicht der Eindruck, das System absorbiere die Belastungen ohne grössere Folgen. Tatsächlich kann ein solcher Prozess lange unterschätzt werden, weil er sich nicht in einem einzigen Schock entlädt, sondern in einer Serie kleinerer Anpassungen.

Die Frage für Anleger und für uns als Vermögensverwalter lautet deshalb nicht, ob bereits der unmittelbare Kollaps droht. Die entscheidende Frage ist, ob das gegenwärtige Gemisch aus geopolitischem Stress, potenziell hartnäckigem Energiepreisdruck, steigenden Renditen und latenten Fragilitäten im Finanzsystem bereits eine weitere Risikoanpassung verlangt oder ob noch eine begrenzte Gnadenfrist des Abwartens besteht.

Entscheidend wird sein, ob sich im Energiesektor in den nächsten Wochen eine glaubwürdige Entspannung abzeichnet. Zu beobachten sind dabei nicht nur Erdöl und Gas, sondern auch die Entwicklung von Raffinerieprodukten und die Reaktion der Anleihemärkte. Steigen gleichzeitig Energiepreise und langfristige Renditen weiter, verschlechtert sich das Umfeld für Risikoanlagen erheblich. Dann würde aus einer geopolitischen Krise zunehmend ein breiteres Bewertungs- und Finanzierungsproblem.

Wir haben in unserem Jahresausblick 2026 bereits für eine vorsichtige Haltung plädiert. Ein Krieg zwischen den USA, Israel und Iran stand damals nicht auf unserer eigentlichen Sorgenliste. Umso mehr gilt heute: Die Perspektiven für die Finanzmärkte haben sich weiter eingetrübt. Das verlangt keine Panik, aber erhöhte Wachsamkeit und die Bereitschaft zu raschen Anpassungen.

Christoph Offenhäuser, Partner

Norbert Brestel

Diese Analyse ist ausgesprochen pessimistisch, was nicht heisst, dass sie falsch ist. Vielleicht muss man es anders sehen: Diese Entwicklung war irgendwann nicht mehr zu vermeiden und wir müssen nun vielleicht den Preis dafür zahlen, lieber früher als später. Israel konnte es nicht zulassen, dass der Iran eine Atombombe bastelt und auch der Rest der Welt nicht, wenn man an die Reichweite denkt. Da ist die (vorübergehende) Schliessung der Street of Hormuz das kleinere Übel. Was die Zerstörung der Gasproduktion angeht: Hier sind die Prognosen auch oft falsch. Als in Kuwait damals die Ölfelder brannten hiess es, es dauere Jahre die zu löschen. Dann kam "Red Adair" und das Problem war in drei Tagen gelöst.