Brainfood 2.7.2021

In der Hängematte

haben es sich die Anleger gemütlich gemacht. Die Zeit ist gerade richtig für ein Time Out - nach turbulenten Monaten legt sich Beschaulichkeit über die Finanzmärkte. Wie die Grafik zeigt, verabschieden sich die Investoren mit grosser Gelassenheit in die Sommerpause - das Risikobarometer VIX erreicht den tiefsten Stand seit Beginn der Pandemie, die Aktienmärkte notieren auf Rekordniveau und die Renditen der riskantesten Schulder waren noch nie so niedrig wie heute. Dazu passend berichtet die jährliche Umfrage unter Privatanlegern der Investmentbank Natixis von immer höher steigenden Renditeerwartungen - völlig losgelöst von der Realität .

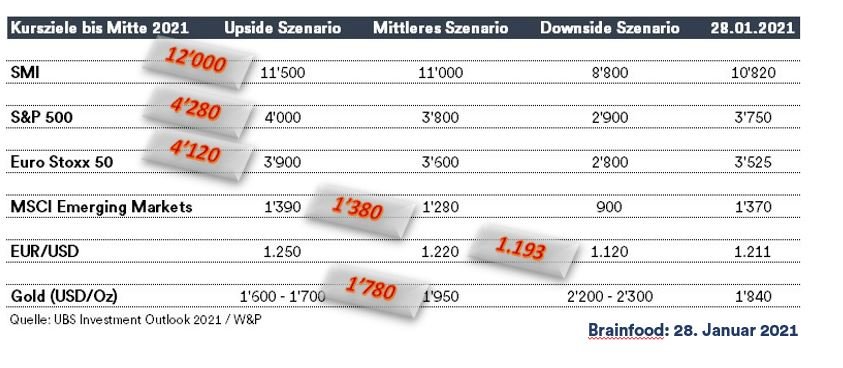

Das Erreichen der Jahresmitte ist eine passende Gelegenheit darüber zu reflektieren, welche Szenarien eingetroffen sind und was uns für die zweite Halbzeit des Jahres erwartet. Der Blick zurück auf die Prognosen zeigt, dass die Aktienmärkte weit besser abgeschnitten haben, als die grössten Optimisten erwarteten:

Kommt es noch besser?

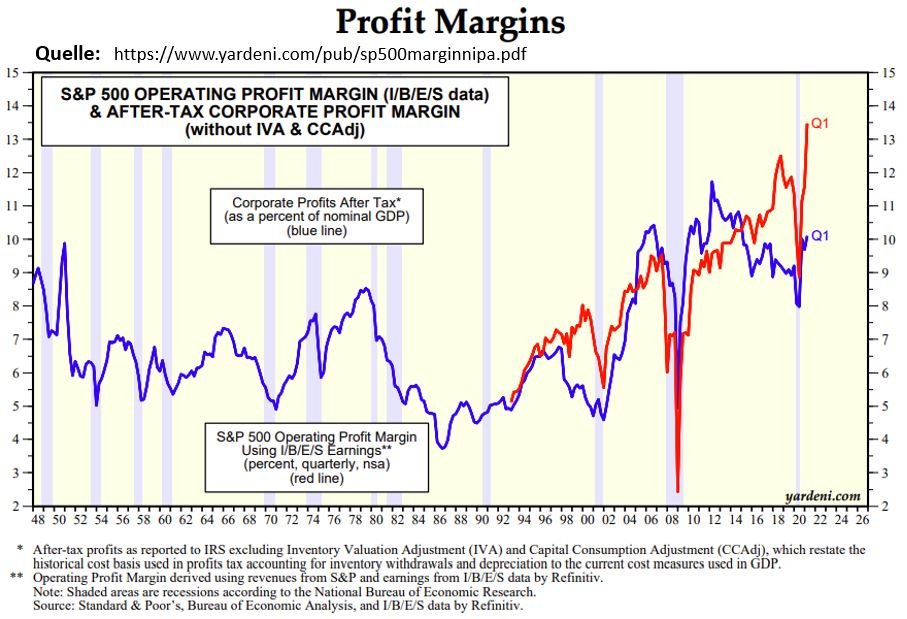

Stimuluspakete und die sprudelnden Geldautomaten der Zentralbanken sind bestimmt die Haupttreiber für den Wertzuwachs an den Aktienmärkten. Aber auch die Unternehmen selber haben ihren Teil zum Kursanstieg beigetragen. Die Entwicklung der Gewinnmargen zeigt, dass die Firmen die Pandemie nicht nur gut überstanden haben, sondern offenbar auch operativ in Form sind. Anzumerken wäre hierbei, dass die Dominanz von Big Tech das Bild verfälscht, denn sie sind die grossen Profiteure der Pandemie, die gleichsam einem schwarzen Loch langsam aber sicher die Volkswirtschaft aufsaugen ( "Big Tech keeps scaling new heights" ). Es stellt sich also mithin die Frage: kommt es für die Unternehmen noch besser? Ohne dies qualitativ belegen zu können, sei die Behauptung gewagt - Zweifel sind angebracht. Zum einen ist der Kostendruck aufgrund der anziehenden Inflation hoch, die Löhne steigen (zumindest in Amerika), Probleme mit den Lieferketten behindern den internationalen Handel und global läuft eine Kampagne, um die Unternehmenssteuern anzuheben. Es gab einmal Zeiten, da hatte die Eintrübung der Gewinnperspektiven das Potential für eine Kurskorrektur. Diese Ära haben wir allerdings längst hinter uns gelassen, was uns zurück zu den Zentralbanken bringt.

Denn sie (wollen nicht) wissen, was sie tun..

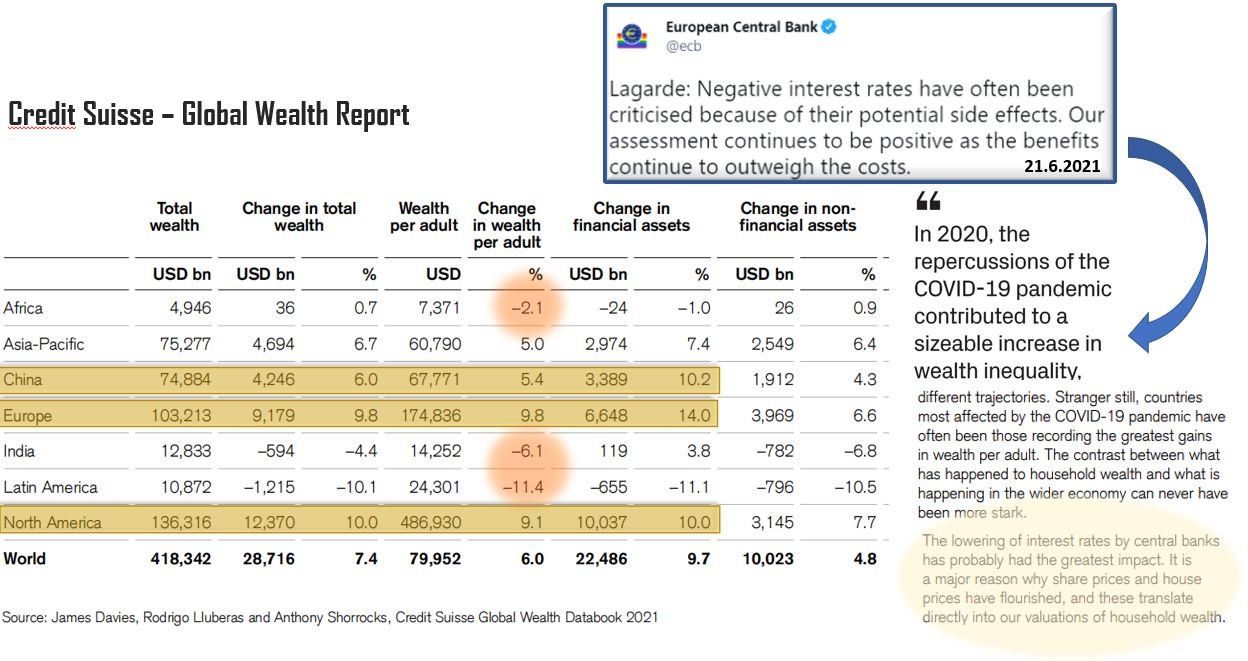

Dieser unangenehme Eindruck beschleicht den kritischen Beobachter beim Blick auf die Zentralbanken. Zwar ist es der amerikanischen Federal Reserve Bank gelungen, die Märkte von der temporären Natur des Inflationsanstiegs zu überzeugen. Aber noch vor drei Monaten behauptete Chairman Powell, dass die Zinsen erst im Jahr 2024 angehoben werden, nun soll dies "bereits" 2023 geschehen. Das wiederholte Bekenntnis zu unüblich langer Forward-Guidance bezüglich QE und Nullzinsen ist ein Risiko für die Glaubwürdigkeit der Geldpolitik, wirkt hingegen segensreich für Finanzinvestoren und Schuldner. Sie profitieren von den steigenden Vermögenswerten, rsp. tiefen Finanzierungskosten.

So wundert die Analyse des Credit Suisse Global Wealth Report niemanden, dass während der Pandemie weltweit die Vermögen um $29 Billionen zugenommen haben und sich gleichzeitig auch die Schere zwischen arm und reich weiter öffnet. Ein besonderes Problem stellen in diesem Kontext die stark steigenden Immobilienpreise dar, die jungen Menschen und Familien das Leben schwer machen.

Peak Pandemie - Wachstum - Inflation - Geld- und Fiskalpolitik

Der allgemeine Eindruck zur Jahresmitte geht in die Richtung, dass die wesentlichen Treiber der Finanzmärkte einem "Peak" entgegen gehen. Mit dem Blick über die nächsten 6 - 9 Monate stellen wir uns darauf ein, dass die Pandemie weltweit auf dem Rückzug bleibt, neue Mutationen sorgen zwar für Unsicherheit, aber die neue Covid-Policy Singapores zeigt, wie eine mittelfristige Normalität aussehen wird. Der Wachstumsschub der globalen Wirtschaft schwächt sich ab und die überschiessenden Inflationsraten verflachen. Gleichzeitig steigt der Druck auf die Zentralbanken, endlich den Fuss vom Gaspedal zu nehmen. Tapering ist das Stichwort und die Tage sind gezählt, an denen die EZB €60 Mrd. und das Fed $120 Mrd. monatlich in die Finanzmärkte pumpen, weil es einfach unverantwortlich ist, die Vermögenswerte weiter aufzublasen und das Risikoverhalten der Anleger in unerwünschte Bahnen zu lenken. Powell und Lagarde werden sich den Fakten stellen müssen, die Vogel Strauss Strategie kommt auf den Prüfstand.

Für die nächsten 4-6 Wochen ist das Schaukeln in der Hängematte unter den gegeben Rahmenbedingungen ok - danach könnte es unruhiger werden, wenn die Drohung konkreter wird, dass den Marktteilnehmern das weggenommen wird, was sie am liebsten haben: viel Liquidität und gratis noch dazu.

Christoph Offenhäuser

Kommentieren