Brainfood 27.5.2022

In der letzten Brainfood Ausgabe haben wir darüber gerätselt, ob sich die Investorengemeinde in einer virtuellen Realität verschanzt hat. Die Frage ist nun, ein paar Wochen später, geklärt. Das Gewicht der Fakten hat die Märkte letztlich überwältigt: der S&P 500 Index z.B. ist mittlerweile sieben Wochen in Folge gefallen, was gleichbedeutend ist mit der längsten Negativserie seit 2001.

Die Mischung aus hoher Inflation, Kriegswirren, Angst vor "Policy Errors" der Notenbanken und Sorgen über den Zustand der Weltwirtschaft, lastet mächtig auf den Finanzmärkten.

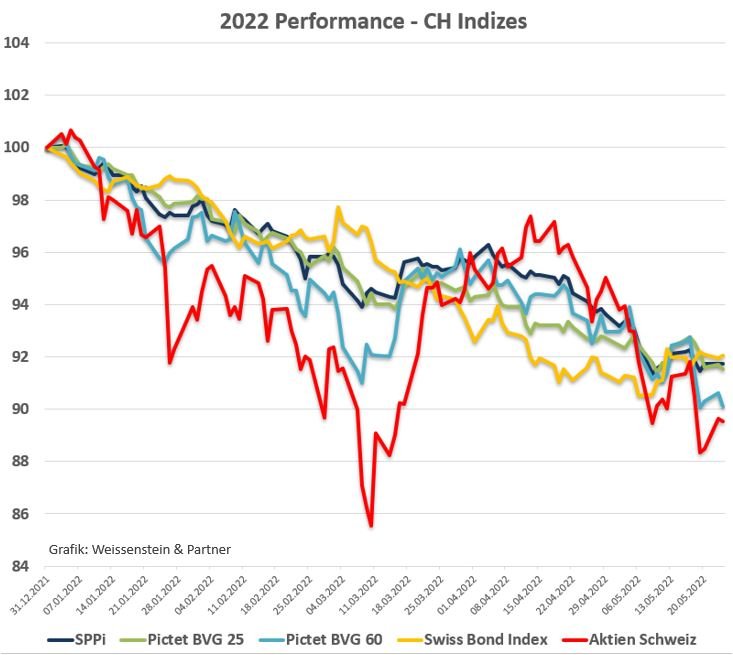

Was noch unangenehmer ist: mit dem rasanten Zinsanstieg in den wichtigsten Währungen ist auch die letzte Bastion der Sicherheit, Staatsanleihen, gefallen. Das Resultat ist also, dass sich 2022 zu einem Jahr entwickelt, in dem die Anleger über alle Anlageklassen und in allen Risikobereichen Geld verlieren:

Gegenwind

Die Financial Times fasst den Zustand der Weltwirtschaft in diesen Worten zusammen: "Wenn Leo Tolstoi über die heutige Wirtschaftslage schreiben würde, hätte er vielleicht festgestellt, dass glückliche Volkswirtschaften alle gleich sind, aber jede unglückliche Wirtschaft auf ihre eigene Weise unglücklich ist."

In Europa ist der Inflationsgeist der Flasche schon lange entwichen. Bei einer Jahresrate von 7.5 % (Eurozone April) oder 9 % in Britannien schlägt die Krise der Lebenshaltungskosten den Konsumenten kräftig auf die Laune . Die EZB Präsidentin scheint dies wenig zu beeindrucken: "....it's an inflation that is fueled by the supply side of the economy. In that situation, we have to move in the right direction, but we don't have to rush and we don't have to panic.."

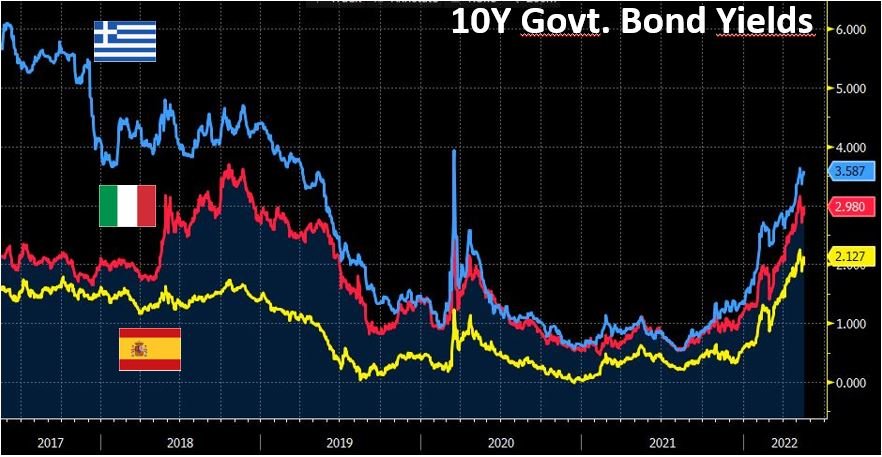

Panik ist gewiss nicht angesagt, aber Anleger sollten bei solchen Äusserungen hellhörig werden. Die EZB verfolgt klar eine politische Agenda und der Unwille, die Geldpolitik in Einklang mit der Inflationsfront zu bringen lässt sich an folgender Grafik gut erklären. Europa kann keine höheren Zinsen dulden und spätestens, wenn die Renditen der Risikoländer noch einmal 1 % steigen, wird das Thema Panik eine andere Qualität haben.

Probleme so weit das Auge reicht

Der Konflikt zwischen der Ukraine und Russland ist insbesondere auch Europas Krieg. Über das Geschehen an der Front hinaus muss man sich die Konsequenzen verinnerlichen: Europa finanziert (zusammen mit den USA) einen Krieg gegen Russland und muss massiv aufrüsten und dies in einer Zeit, wo Investitionen in Energiesicherheit, -nachhaltigkeit und Infrastruktur ebenfalls hunderte von Milliarden € beanspruchen.

Gleichzeitig hat der Flüchtlingsstrom Dimensionen angenommen, die unvorstellbar sind. Gemäss der UNO haben 6.6 Mio. Menschen die Ukraine verlassen. Davon sind 3.5 Mio in Polen angekommen. Die Slowakei mit 5.2 Mio. Einwohnern hat 450'000 Menschen aufgenommen.

Wie die NZZ berichtet führt der Zustrom in Polen zu einer massiven Verknappung des Wohnraums. Alleine im März ist das Wohnungsangebot in Krakau, Breslau und Lodz um 60 % gesunken, die Mieten dafür um 8 % gestiegen. Hier braut sich Ungemach zusammen. ( Die Anekdote am Rand: in der Schweiz lamentiert die grösste Partei des Landes bereits, dass die bisher 50'000 aufgenommenen Menschen den Staat 1 Mrd. Franken pro Jahr kosten)

Unter Druck

sind die Schwellenländer . Sie leiden besonders unter den hohen Energiepreisen und zahlen den höchsten Preis für die Krise im Nahrungsmittelsektor. Die schwächsten Glieder in der Kette reissen zuerst, im Jahr 2022 ist es Sri Lanka, das bereits bankrott ist. Der Krieg in der Ukraine hat das Fass zum Überlaufen gebracht, nachdem eine inkompetente Regierung ihr Bestes zur Vorbereitung der Katastrophe getan hat.

Bezüglich Inkompetenz steht es um die Türkei nicht besser. Die Inflationsrate erreichte dort letzthin 70 % (im Januar waren es noch 34 %). Dieses Land ist ein heikler Fall und man wünscht sich hier aus europäischer Sicht unter keinen Umständen eine Verschärfung. Im Auge zu behalten gilt es speziell den Ölpreis in türkischer Lira .

In den USA hat sich die Notenbank zum Ziel gesetzt, dem Boom ein Ende zu setzen. Der Marktstratege Jim Bianco formuliert es so: "..jedes Mal in den letzten 80 Jahren, wenn die Fed die Zinsen anhob, um die Inflation um mehr als 4 % zu senken, stürzte die Wirtschaft ab und landete in einer Rezession und ich habe keinen Grund dafür gesehen, dass es dieses Mal anders ist."

China zu guter Letzt ist aus wirtschaftlicher Sicht das grösste Problem. Das Land produziert 19 % des globalen Outputs und steckt in Schwierigkeiten.

Die Belastungen sind gravierend. Im ganzen Land kommt es zu Lock-downs, Schiffe stehen vor den Häfen Schlange, und das verarbeitende Gewerbe und der Einzelhandel des Landes haben begonnen zu schrumpfen. Die Einzelhandelsumsätze fielen im April im Jahresvergleich um 11 Prozent, während die Industrieproduktion um 3 Prozent zurückging. Auch die Verkäufe von Eigenheimen sind in China im letzten Monat stärker zurückgegangen als Anfang 2020, als die Wirtschaft des Landes den Rückwärtsgang einlegte, obwohl die People's Bank of China ihre Geldpolitik gelockert hat, um die Kreditaufnahme und den Konsum zu fördern. Die Arbeitslosigkeit steigt.

"Ja und was fangen wir jetzt damit an?"

Lautet unweigerlich die Frage des Anlegers nach dieser langen Aufzählung von Widrigkeiten. Darauf können Sie durchaus verschiedene Antworten erhalten. Der Credit Suisse Stratege Varnholt z.B. zeichnet ein Szenario für die 2. Jahreshälfte, das darauf hinausläuft, bei Rückschlägen kräftig zuzukaufen, denn "es kommt alles gut" .

Wir halten uns an die Devise, auf eine starke Meinung und Positionierung zu verzichten. Mit der Untergewichtung von Aktien und Obligationen sind wir bisher gut gefahren. Die Verluste bleiben bis jetzt begrenzt. Neue Erkenntnisse, die eine noch defensivere Haltung nahelegen, gibt es nicht. Auf der anderen Seite, scheint uns Varnholts Logik etwas gewagt, wobei man auch bedenken muss, dass ein Stratege selten das Anlageresultat vor den Kunden verteidigen muss.

Zum Abschluss noch eine Beobachtung der letzten Monate in der Grafik oben festgehalten: nicht alles ist an der Börse schlecht gelaufen. Bergbau, Waffen, Tabak, Genussmittel, Pflanzenschutz und Öl - das Gegenteil eines ESG konformen Aktienkorbs - sind die Gewinner der Welt, wie sie sich heute präsentiert. Dazu mehr bei anderer Gelegenheit.

Christoph Offenhäuser

Kommentieren