Brainfood 31.10.2025

KI-Euphorie und irrationale Überbewertungen

Vor zwei Monaten habe ich in dieser Kolumne über die Sorglosigkeit der Anleger, zunehmende Euphorie und die «Ökonomie der Unwirtschaftlichkeit» im KI-Bereich geschrieben. An dieser Einschätzung hat sich nichts verändert. Zwischenzeitlich sind die Überbewertungen noch kühner geworden und die KI-Fantasie hat sich in anverwandte Bereiche ausgedehnt.

Jüngste Beispiele untermauern diese irrationale Begeisterung: Oklo Inc etwa, ein Startup der Nukleartechnik ohne Umsatz und ohne Betriebsbewilligung, wird mit USD 20 Mrd. bewertet. Der Datenzentrums-Ausrüster Fermi (gegründet erst im Januar 2025) kommt auf ein Börsengewicht von $16 Mrd. Solche Bewertungen allein aufgrund des KI-Buzzwords erinnern an die Dotcom-Ära, in der zahllose Startups mit grossem Versprechen letztlich wertlos implodierten. Auch heute droht eine klassische Fehlallokation von Kapital.

Crash-Gespenster: Nervosität, fragwürdige Deals und Leverage-Exzesse

Es ist auffallend, dass sich in den letzten Wochen warnende Stimmen mehren, dass die Party an den Märkten nicht ewig weitergehen kann. Eine gewisse Nervosität hat sich eingeschlichen, vermehrt taucht das Wort «Crash» in der Finanzberichterstattung auf. JP Morgan-Chef Jamie Dimon wählte jüngst ein schönes Bild: “Wenn man eine Kakerlake sieht, gibt es wahrscheinlich noch mehr davon”, erklärte er im Zuge der Insolvenzen der Autozulieferer Tricolor und First Brands. Die Pleiten dieser stark fremdfinanzierten Firmen (und die Kreditausfälle einiger US-Regionalbanken) haben Befürchtungen geweckt, dass weitere Problemfälle unter der Oberfläche lauern.

Letztlich spielt es kaum eine Rolle, welches konkrete Ereignis die Investoren verunsichert. Nach der jüngsten Kursrally sind die Bewertungen insgesamt auf Niveaus geklettert, die nur in einer perfekten Welt ohne jegliche Störungen zu rechtfertigen wären.

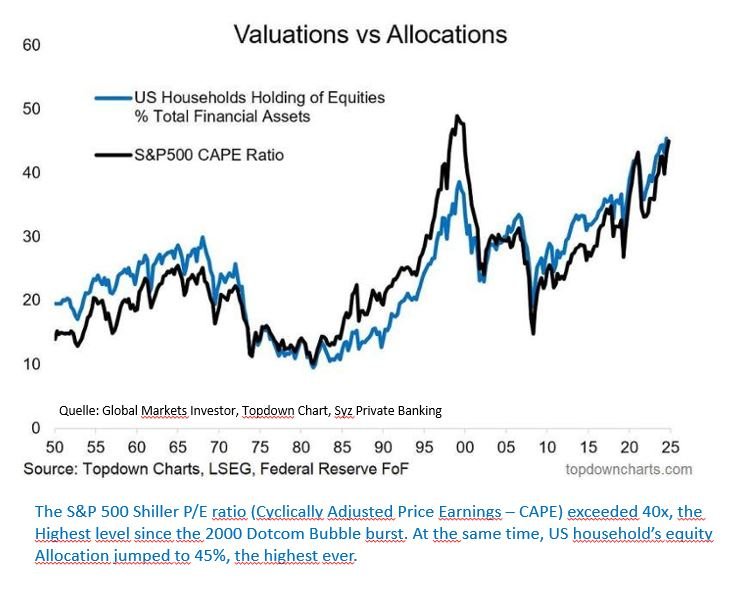

Tatsächlich zeigen Analysen, dass US-Aktien heute teurer bewertet sind als auf dem Höhepunkt der Dotcom-Blase. Die Investmentgesellschaft GQG Partners berechnet, dass das aktuelle Bewertungsniveau den Stand von 2000 sogar übertroffen hat. Der derzeitige Tech-Boom wirke wie “Dotcom auf Steroiden”, so GQG warnend. Entsprechend drastisch fällt eine Modellrechnung von Gita Gopinath (Harvard-Professorin und ehem. IWF-Chefökonomin) aus: Sollte der US-Aktienmarkt einen Einbruch im Ausmass des Jahres 2000 erleben, müssten internationale Anleger heute mit rund USD 15 Billionen Verlusten rechnen, und US-Haushalte stünden sogar vor USD 20 Billionen Vermögenseinbussen. (A meltdown like no other? The Economist, 15.10.2025) Zum Vergleich: Beim Platzen der Dotcom-Blase betrugen die Verluste der Ausländer rund USD 4 Billionen. Gopinath betont, dass die Wohlstandseffekte der Börse in beide Richtungen wirken. Die Kursgewinne der letzten Jahre haben den Konsum befeuert, umso heftiger würde ein Crash die Rezession verschärfen. Hinzu kommt, dass die hochverschuldeten Staaten heute kaum noch fiskalischen Spielraum für Stützungsmassnahmen haben.

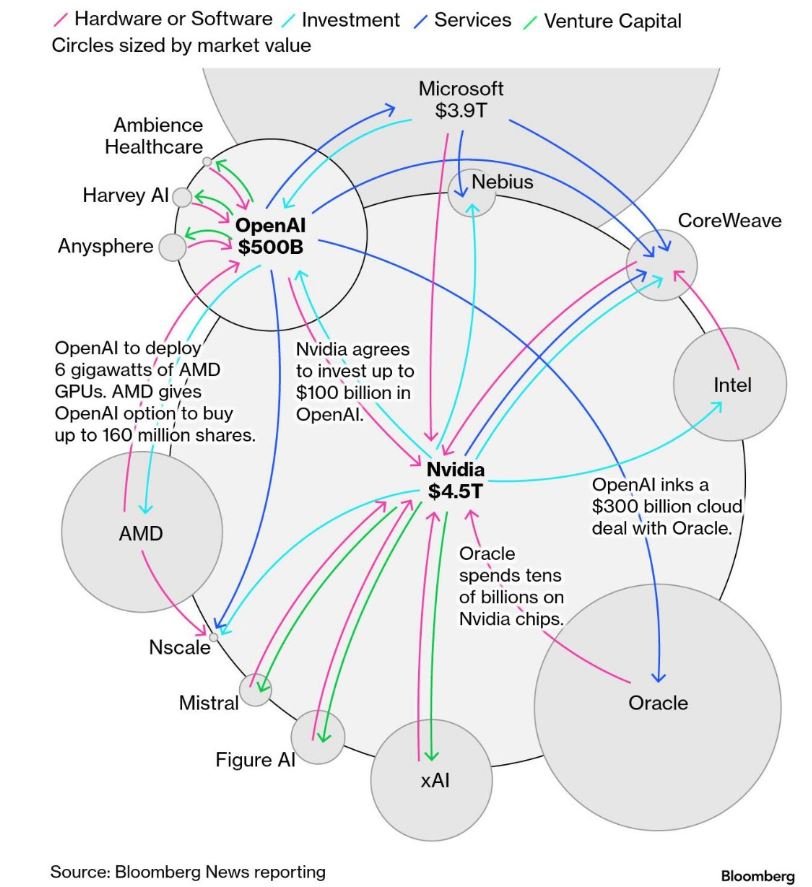

Ein weiteres Alarmsignal sind undurchsichtige, kreisförmige Deals und immer kühnere Leverage-Konstrukte. So sorgte die Nachricht für Stirnrunzeln, dass Nvidia erwägt, USD 100 Mrd. in OpenAI zu investieren, worauf OpenAI das Geld an Oracle weiterleitet – und Oracle wiederum kauft dafür Nvidia-Chips. Solche in sich geschlossenen “Geldkreisläufe” erinnern an fragwürdige Praktiken, die schon die japanische Aktienblase der 1980er befeuerten.

Parallel dazu beobachtet man eine rasant wachsende versteckte Hebelwirkung (Leverage). Anleger strömen weiterhin in überteuerte Aktien, und immer häufiger geschieht dies mit geliehenem Geld. Im gesamten Schattenbanksystem baut sich zusätzlicher Kredit auf. Besorgniserregend sind riskante Finanzprodukte wie gehebelte ETFs und die Explosion von Zero-Day-Optionen – ultrakurzen Börsenwetten, die vor allem Privatanleger eingehen und deren Risiken viele kaum durchschauen. Diese Entwicklung erinnert an typische Bubble-Merkmale vergangener Überhitzungen.

Schattenbanksystem: Der Fall First Brands

Während traditionelle Banken seit der Finanzkrise stärker reguliert werden, verlagert sich viel Kredit- und Risikogeschäft in das Schattenbanksystem. Ein Beispiel bietet der Kollaps von First Brands, einem unbedeutenden US-Autozulieferer. Dessen Insolvenz hat eine Kettenreaktion in Gang gesetzt: Durch Forderungsverkäufe (Factoring) hatte First Brands enorme Summen an kurzfristiger Finanzierung angehäuft. Bis zu $2,3 Mrd. an Vermögenswerten sind nun laut Gläubigerangaben einfach “verschwunden”. Die Geschäftsführung steht unter Verdacht, Bilanzierungstricks genutzt zu haben. Die rapide Pleite dieses Unternehmens hat Schockwellen durch die globalen Kreditmärkte geschickt. Sie erinnert daran, dass auch ausserhalb des klassischen Bankensektors Milliarden an Schulden stecken, die bei Vertrauensverlust schnell zum systemischen Risiko werden können. Insgesamt zeigt der Fall, wie verwundbar das Finanzsystem gegenüber Intransparenz und Überdehnung im Schattenbankensektor ist – eine Mahnung, die in der aktuellen Blasen-Debatte Gewicht hat.

Obligationenmärkte: Sinkende Renditen trotz Schulden und Trump

Ein interessanter Widerspruch spielt sich derweil an den Anleihemärkten ab. Trotz anhaltend hoher Staatsverschuldung und allen Befürchtungen um inflationären Druck durch Trumps Handelspolitik sind die Renditen zuletzt deutlich gesunken. So fiel die Rendite zweijähriger US-Staatsanleihen Mitte Oktober auf den tiefsten Stand seit 2022, und die Zehnjahresrendite rutschte zeitweise unter 4 %. Diese Entwicklung vollzieht sich, obwohl die Kerninflation mit 3 % weiterhin über dem Fed-Ziel liegt.

Bis vor ein paar Wochen beschäftigten sich die Finanzmärkte mit Inflationssorgen und der drastisch steigenden US Staatsverschuldung, welche die Anleihezinsen potentiell in untragbare Höhen treiben könnte. Doch das Gegenteil passiert.

Die fallenden Anleiherenditen lassen zwei Lesarten zu: Entweder positionieren sich die Anleger in den «sicheren Hafen» der Staatsanleihen, weil sie eine baldige Konjunkturschwäche und noch stärker fallende Leitzinsen erwarten. Oder aber, und das scheint derzeit die bevorzugte Interpretation zu sein, die Bondmärkte vertrauen darauf, dass die waghalsige Wirtschaftspolitik der Trump Administration – das Budgetdefizit lässt sich durch Zolleinnahmen finanzieren – in ein goldenes Zeitalter mündet.

Aktienmärkte: Optimismus liegt in der Luft

Der globale Trend steigender Aktienmärkte setzt sich auch ausserhalb der KI-Blase fort. In Asien fällt neben Japan auch die Börse Südkoreas auf, beide Märkte notieren auf Allzeithoch . Diese Entwicklung wird häufig mit neuen Hoffnungen auf einen Handelsdeal mit den USA erklärt. Jede positive Wortmeldung in diesem Dauerkonflikt dient als Optimismus-Treiber.

Europa, inklusive der Schweiz folgen diesem Enthusiasmus. In der Schweiz lastet nach wie vor die Unsicherheit um die von Trump verhängten 39% Strafzölle auf hiesigen Exportprodukten. Positive Neuigkeiten zu diesem Streitpunkt blieben bisher aus. Unverkennbar sind jüngst Meldungen aus der Firmenwelt, wonach der Schweiz ein düsterer Konjunkturwinter droht. Der Arbeitsmarkt kommt zusehends unter Druck, trotzdem steht aber auch hierzulande die Börse seit Anfang Jahr mit 10% im Plus.

Am Markt rechtfertigen entspannte Stimmen diese Entwicklung, Blasen seien keine zu erkennen: Alfons Cortés, Kolumnist und Marktbeobachter, sieht in keinem Schlüsselsektor spekulative Exzesse. Die Rally verlaufe selektiv und werde von Fundamentaldaten getragen.

Eine interessante Denkweise zeigt sich bei UBS. Mark Haefele, CIO empfiehlt gar die Aktienquote anzuheben, da die Hausse trotz Euphorie-Signalen intakt sei. Haupttreiber bleiben KI-Titel, verbesserte US-Wachstumsdaten, regionale Impulse aus China und Japan. Die UBS weist darauf hin, dass Markttiming bei möglichen Exzessen illusorisch sei. Historisch habe das Verpassen struktureller Trends mehr gekostet als temporäre Rückschläge: Teilnahme schlägt Abwarten.

Gold: hoher Wellengang

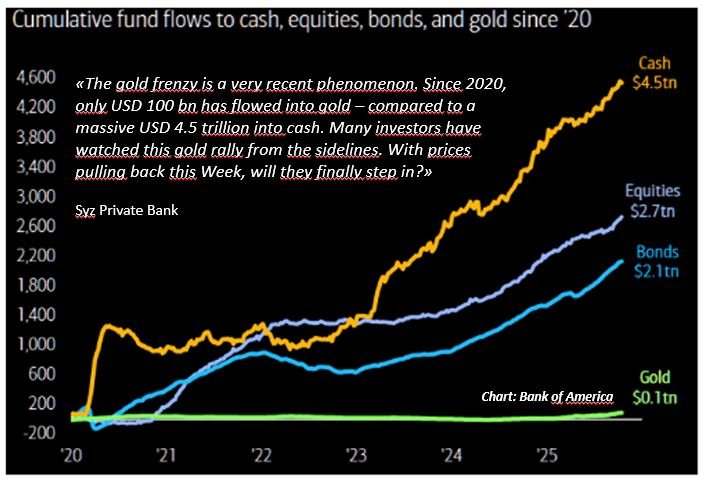

Am Goldmarkt gehen seit ein paar Wochen die Wogen hoch. Der Goldpreis ist in diesem Jahr regelrecht explodiert. Mitte Oktober übersprang er erstmals die Marke von $4’300 je Feinunze. Das Edelmetall notiert damit rund 53 % höher als zu Jahresbeginn, ist aber in eine wilde Achterbahnfahrt übergegangen und notiert derzeit um USD 4'000.

Die Haupttreiber dieser Rally haben wir schon mehrfach diskutiert: In wirtschaftlich und geopolitisch turbulenten Zeiten suchen Anleger verstärkt Sicherheit in Gold.

So verständlich dieser Run auf Gold als Absicherung ist, so sehr wirft die Vehemenz des Preisanstiegs Fragen auf. Die Bewegung war in kurzer Zeit extrem steil, ein klassisches Kennzeichen von Überschwang, das selbst bei einem “sicheren Hafen” wie Gold auf spekulative Exzesse hindeutet.

Tatsächlich haben wir in den letzten Wochen ungewöhnliche Kursbewegungen gesehen, die schwerlich allein fundamental erklärbar sind. Dass Gold innerhalb von zwei Woche um 10 % hochschiessen kann, nur um innert weniger Tage diesen Gewinn wieder zu verlieren, ist ein typisches Zeichen, dass Spekulanten mit grossem Einsatz am Werk sind.

Gleichzeitig darf man nicht vergessen: Der langfristige Goldtrend spiegelt die schwelenden Ungleichgewichte der Weltwirtschaft wider. In den letzten 25 Jahren ist der Goldpreis von etwa USD 300 auf über USD 4’300 gestiegen. Dieser erschütternde Vertrauensverlust in Fiat-Währungen und Finanzstabilität über Jahrzehnte hinweg ist fraglos ein “Zeichen an der Wand”.

Momentum von Privatanlegern – ein wackliger Stuhl

Ein prägender Aspekt der aktuellen Börsenphase ist der starke Einfluss von Kleinanlegern. Dank Apps, Nullgebühren und Börsenforen stemmen sie heute rund 20–25 % des US-Handels (gegenüber rund 5 % zur Dotcom-Zeit) und treiben «heisse» Themen von KI-Chips und Infrastruktur bis Nuklear-Tech in steile Momentumwellen. Institutionelle Anleger sind hingegen zurückhaltender. Die Hausse ruht damit auf schmalen Schultern. Die Dynamik erinnert an 1999, unterscheidet sich aber durch den massiven Einsatz von Hebelprodukten und Krypto. Mit hoher Margin-Verschuldung und kurzlaufenden Optionen (0DTE) kann ein Stimmungswechsel rasch Zwangsverkäufe auslösen. Mit anderen Worten: Der Retail-Überschwang trägt die Kurse, doch das Fundament bleibt fragil.

Die entscheidende Frage: wann platzt die Blase?

Meine Einschätzung: In vielen Bereichen laufen ungesunde Trends weiter. Das akute Crash-Risiko erscheint jedoch geringer, weil die «Blase» allenthalben diskutiert wird und Skepsis in die Preisbildung an den Märkten einfliesst - der letzte Käufer hat das Parkett noch nicht betreten. Tatsächlich stellen wir bei Weissenstein & Partner keine Anzeichen von Euphorie unter unseren Kunden fest. Viele registrieren die Kursgewinne mit Zurückhaltung. Grössere Portfolio-Umschichtungen bleiben aus, ein Zeichen, dass Besonnenheit herrscht.

Dieses Stimmungsbild spiegelt sich auch in unserer hauseigenen Strategie “Wahren & Wachsen” wider. Per Ende Oktober liegt die Jahresperformance dieser ausgewogenen Strategie bei +10 %, was ein bemerkenswertes Resultat ist, wenn man bedenkt, dass wir nur rund 30 % Aktien halten. Gold, Silber und die Miners haben überproportional zum Ergebnis beigetragen.

Ein unmittelbarer, überraschender Crash wäre vor allem bei einem Schock denkbar, den niemand antizipiert: etwa ein massiver Vertrauensverlust in die KI-Systeme oder ein abrupter Investitionsstop der Tech-Giganten in ihre KI-Infrastruktur. Das würde die Gewinnpfeiler von Nvidia & Co. treffen, könnte entlang der Technologiekette eine Kernschmelze auslösen und über Zweitrunden-Effekte Teile der Privatmärkte sowie die Kreditvergabe einfrieren, möglicherweise mit schneller Ansteckung für die finanzierenden Banken. .

Weiterhin spricht einiges für anhaltenden Rückenwind dank fallenden Leitzinsen. In einer Krise würden die Notenbanken zusätzliche Stützungsmassnahmen ergreifen. Die Anleger haben dieses Verhaltensmuster verinnerlicht, was zu einem tief verankerten Verhaltensreflex («buy the dip») geführt hat.

Global sind die Abwärtsrisiken nicht zu unterschätzen, hier teile ich den Optimismus z.B. der UBS keineswegs. Aus China drohen deflationäre Tendenzen. Insgesamt also können sich die kleineren und grösseren Blasen weiter ausdehnen, platzen werden sie irgendwann trotzdem. Timing-Diskussionen sind erfahrungsgemäss zwecklos, je später die Bereinigung jedoch, desto heftiger die Folgen.

Unsere Empfehlung an die Anleger vor diesem Hintergrund:

- Definieren Sie Ihre Ziele, den Anlagehorizont und Ihre Risikotoleranz klar und halten Sie daran fest.

- Überprüfen und passen Sie regelmässig die Asset Allocation an, denken Sie positive wie negative Szenarien vorab durch.

- Mit einem robusten Portfolio lassen sich Stressphasen bewältigen und Chancen wahren.

- Das Jahresende naht: Jetzt ist ein guter Zeitpunkt, mit einem unabhängigen und kompetenten Vermögensverwalter offene Punkte zu prüfen.

Christoph Offenhäuser, CEO & Partner

Kommentieren