Mid und Small Cap Fonds Schweiz

Eine Anlageklasse im Hoch - unsere Analyse

Im neunten Jahr seit der Finanzkrise verblasst die Dramatik der damaligen Zeit in vager Erinnerung. Ja, die Schweiz musste die UBS mit 60 Mrd. Franken retten und die Börsen fanden erst im März 2009 einen Boden, z.B. der Dow Jones Index bei 6'900 Punkten (heute 26'000). Aber letztlich wendete sich das Blatt. Mit dem Rückenwind noch nie gesehener Eingriffe der Zentralbanken (inkl. QE und Negativzinsen) schauen die Anleger auf fantastische Gewinne an den Aktienmärkten zurück.

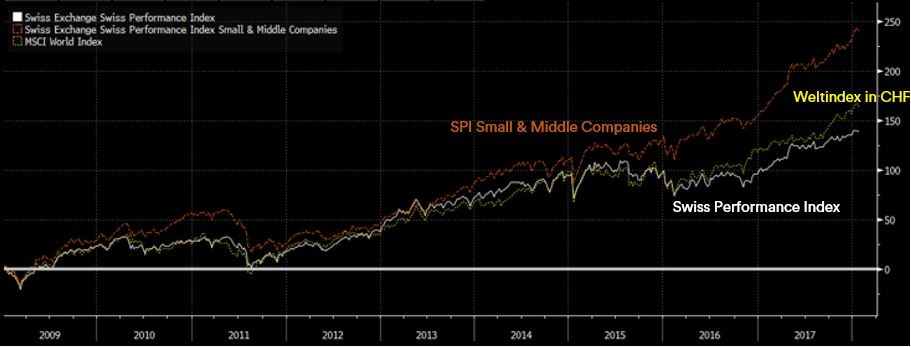

Auch am Schweizer Aktienmarkt gab es viel Geld zu verdienen, wie dieser Chart zeigt. Erstaunlich dabei: trotz Frankenschock hat sich insbesondere das Segment der Mid und Small Caps ausserordentlich positiv entwickelt. Kein Wunder also, dass sich mit entsprechenden Geldzuflüssen KMUs als Zugpferde an der Börse etabliert haben. Zeit also, das "Lieblingskind der Anleger" etwas genauer unter die Lupe zu nehmen. Wir haben das Fondsuniversum im Bereich Mid und Small Caps einer genaueren Prüfung unterzogen.

{kind=link}

Die 10 wichtigsten Erkenntnisse lassen sich wie folgt zusammenfassen:

1. Aktiv vs. passives Management

Die gängige These, dass aktive Fondsmanager ihre Benchmark auf lange Sicht nicht schlagen, wird klar widerlegt. Mehr als ein Drittel aller aktiv verwalteter Fonds sind nach Kosten besser oder gleichauf gegenüber den Vergleichsindizes.

2. Exchange Trade Funds

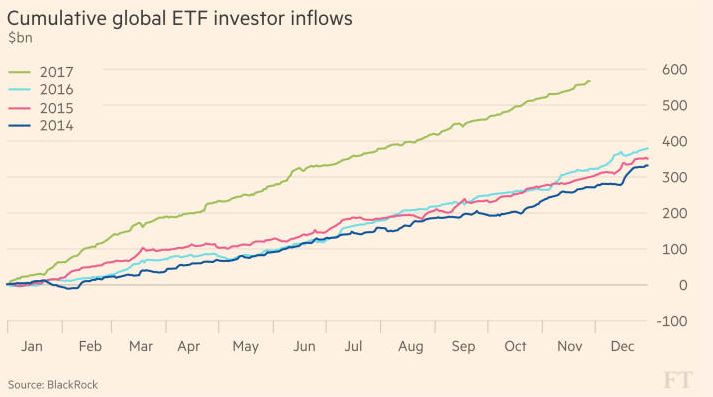

Das Geschäft mit ETF boomt . Weltweit sind letztes Jahr 600 Mrd. USD in ETFs geflossen, ein weiterer Rekord. Das Bild in der Schweiz sieht ähnlich aus, allerdings mit Abstrichen bei den Mid und Small Caps. Hier gibt es nur zwei wesentliche Produkte und die nehmen keine dominante Stellung ein, sowohl in Bezug auf Grösse als auch Handelsaktivität.

{kind=link}

3. Anbieter

Die Szene der Anbieter ist vielfältig. Dominierend mit einem Marktanteil von 20% (in Bezug auf verwaltete Vermögen) ist ein amerikanischer Anbieter. Enttäuschend ist die Positionierung der heimischen Grossbanken. Sie werden von zwei Genfer Privatbanken in die Schranken verwiesen. Viele erfolgreiche Fondsverwalter bewegen sich im Kreis unabhäniger Asset Manager.

4. Kosten

Qualität hat seinen Preis. Und: wer à priori das billigste Angebot sucht, der bekommt nicht die beste Performance. Die beiden ETF von Blackrock und UBS sind erwartungsgemäss am günstigsten, wobei Blackrock fast doppelt so teuer ist wie UBS. Die Marke Blackrock ist offensichtlich zugkräftig, denn trotz dem "Preisvorteil" verwaltet der iShare ETF mehr als doppelt so viele Assets wie der UBS ETF SMIM.

5. Performance

Insgesamt ergibt sich ein zufriedenstellendes Bild, wobei eine Handvoll Fonds über die ganz lange Sicht markant besser abschneidet als der Markt.

6. Benchmark

Eines ist klar, das Berechnen, Publizieren und Vermarkten von Indizes muss ein gutes Geschäft sein. Die Vielzahl von verfügbaren Benchmarks bringt aber wenig Zusatznutzen. Aufgefallen ist, dass ausgerechnet der von den passiven Trackern verwendete SMIM Index ähnliche Mängel aufweist wie der SMI (Stichworte: Gewichtung, rsp. Titelkonzentration).

7. Pseudo Aktiv

Ein Phänomen sind die Fonds, die sich als aktiv verwaltet ausgeben, in Tat und Wahrheit aber im Windschatten ihrer Benchmarks positioniert sind. Das Ärgerliche daran ist, dass dafür nicht etwa günstige Gebühren belastet werden. Das "Problem" ist allerdings begrenzt, denn die entsprechenden Fonds sind einfach zu identifizieren.

8. Grösse

Einige Fonds haben dank ihres Erfolgs eine stattliche Grösse erreicht. Aufgrund der Marktenge im Segment wird es für diese Fondsmanager zunehmend schwierig, sich wunschgemäss zu bewegen und zu entfalten. Das Bild vom Elefanten im Porzellanladen trifft es ziemlich genau. Vorsicht ist bei Fonds angebracht, die sich konzentriert in illiquiden Nebenwerten positionieren.

9. Erfolgsfaktor

Eingespielte Teams sind ein wichtiger Baustein für den Erfolg. Fonds wie jene von Pictet, AMG, Saraselect etc. werden seit Jahren von der gleichen Mannschaft verwaltet. A propos: es handelt sich hier klar um eine Männerdomäne. Warum eigentlich?

10. Wie Anlegen?

"Die Mischung macht's" schreibt die NZZ. Wir schliessen uns dieser Empfehlung an. Für die langfristige Anlage (5 Jahre plus) empfiehlt sich einer der Top Fonds, für die kurzfristige, taktische Allokation darf es der UBS ETF SMIM sein.

Den vollständigen Report stellen wir Ihnen bei Interesse gerne hier zur Verfügung.

Kommentieren