Brainfood 1.4.2022

In einer Art virtuellen Realität

scheinen die Finanzmarktteilnehmer Zuflucht vor der Unbill in der realen Welt gesucht zu haben. Anders ist die ungewöhnliche Kursentwicklung an den Börsen nach dem Überfall der Russen auf ihren Nachbarn kaum zu erklären. In bewährter Manier, dass schlechte Nachrichten grundsätzlich immer gut für Aktien sind, legte der führende Index S&P 500 seit Kriegsbeginn markant zu, angeführt von den üblichen Verdächtigen (Nvidia, Google, Apple usw.), aber auch mit Partizipation von längst erledigt geglaubten Meme Stocks wie Tesla, AMC oder Gamestop. Tatsächlich suggerieren Risikoindikatoren wie der Volatilitätsindex oder die High Yield Spreads, dass sich die Panik vor einem 3. Weltkrieg schnell verflüchtigt hat.

Gerechtfertigter Optimismus?

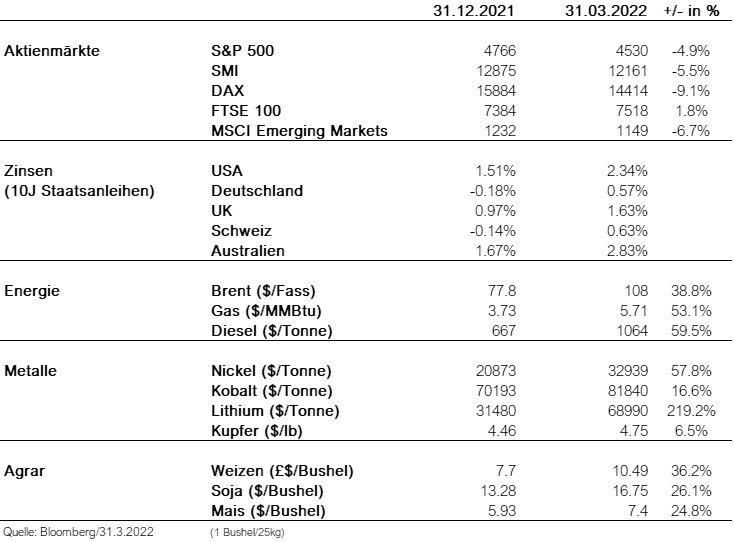

Es mag gut möglich sein, dass die Hoffnungen auf einen raschen Waffenstillstand erfüllt werden. Zuletzt signalisierte auch der Ölpreis, dass eine Entspannung in der Luft liegt. Der Preis für ein Fass Brent bildete sich von $130 unmittelbar bei Kriegsausbruch auf eine Bandbreite von $100-110 zurück.

Spekulationen darüber, wie sich dieser Konflikt weiter entwickelt, überlassen wir lieber den Experten. Trotzdem stellt der Laie fest: seit dem Jahr 2014 besetzt Russland ukrainisches Territorium und ein mehr oder weniger aktiver Krieg fand im Donbass statt. Anzunehmen, dass innert Kürze der Zustand vor dem 24. Februar 2022 wieder hergestellt wird, Putin sein Heer einfach abzieht und russische Energieleferungen fortan frei von Sanktionen den Weltmarkt versorgen, ist schon eher auf der gewagten Seite.

Beim Thema Öl liegen die Risiken gar gänzlich auf der anderen Seite des Spektrums. Ab April dürfte aufgrund von Sanktionen der russische Output um täglich 3 Mio. Fass fallen. Bedeutende Ersatzkapazitäten besitzt lediglich Saudi Arabien, wie hoch diese tatsächlich sind, darüber wird spekuliert. Offenbar hat die OPEC grosse Mühe, ihre Produktion anzuheben. Der Spielraum ist eng und Preisspitzen von $150-200 sind nicht auszuschliessen, Pessimisten sehen sogar $250 im Bereich des Möglichen. Die Amerikaner haben das Risiko erkannt und verkaufen ab sofort 1 Mio. Fass Öl täglich aus ihrer strategischen Reserve, zufälligerweise dauert die Aktion bis zu den Zwischenwahlen im Spätherbst. Zu guter Letzt droht Europa über die eigene Sanktionspolitik zu stolpern, nachdem Russland angedroht hat, Öl- und Gaslieferungen nur noch gegen Bezahlung von Rubel abzuwickeln. Deutschland hat bereits einen Notfallplan zur allfälligen Rationierung von Gas aktiviert.

Das Rohstoff Dilemma

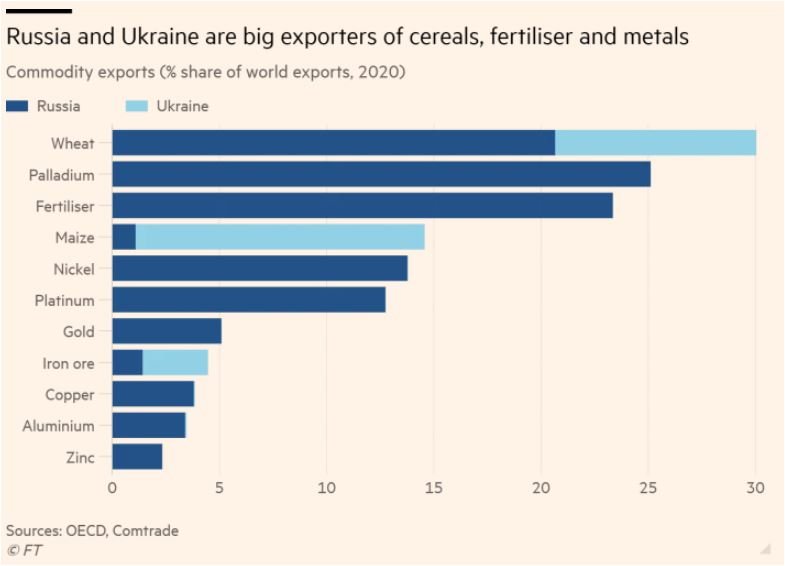

Zu den weitreichenden Konsequenzen des Kriegs zählen die komplexen Auswirkungen auf die Rohstoffpreise. In der hiesigen Überflussgesellschaft unterschätzt, zumindest solange die Regale in unseren Supermärkten gefüllt sind, ist die Gefahr einer globalen Versorgungskrise von Nahrungsmitteln. Stark betroffen ist beispielsweise Aegypten. Das Land mit 104 Mio. Einwohnern ist der grösste Weizenimporteur der Welt. Im Jahr 2020 beliefen sich die Einfuhren auf $5.2 Mrd., davon stammten 60% aus Russland und 23% aus der Ukraine. Seither hat sich der Preis verdoppelt und wer die Ausfälle der Lieferländer ersetzen soll ist unklar. Die letzte Episode mit unkontrollierten Preissteigerungen für Nahrungsmittel war mit ein Auslöser für den arabischen Frühling, der weitreichende Unruhen zur Folge hatte. Viele dieser Länder gehen geschwächt in eine Phase hoher Rohstoffinflation, man denke nur an Libanon, das wirtschaftlich am Boden liegt.

Dass viele verschiedene Faktoren auf die Preisentwicklung von Nahrungsmitteln einwirken zeigt die angespannte Lage am Düngemittelmarkt . Hier haben sich die Preise innerhalb eines Jahres fast verdreifacht. Lieferausfälle und Preiserhöhungen von grossen Produzenten wie Russland, ein begrenztes Angebot an entsprechenden Mineralien, hohe Energiekosten, eine starke globale Nachfrage der wachsenden Weltbevölkerung und fehlender Wettbewerb, der Preistreiberei ermöglicht, sorgen für Preissprünge.

Zeit die Virtual Reality Brille abzulegen

Auf der Suche nach Gründen für die Beschaulichkeit an den Märkten trifft man altbekannte Faktoren. So fliesst trotz steigenden Zinsen immer noch viel Geld an die Aktienmärkte. US Unternehmen haben in den ersten zwei Monaten des Jahres Aktienrückkäufe im Wert von $283 Mrd. bekanntgegeben. Mit dabei sind auch europäische Firmen, wie das Beispiel UBS zeigt. Privatanleger wiederum folgen ihrer "Buy the dip" Mentalität und haben in Amerika seit Anfang Jahr bereits wieder $93 Mrd. in Aktienfonds investiert. Unerschütterlich sind auch die Analysten. Sie erwarten in diesem Jahr für die Unternehmen im S&P 500 einen Gewinnanstieg von 8.8%. Offensichtlich wird davon ausgegangen, dass steigende Kosten einfach weitergegeben oder durch Einsparungen kompensiert werden können. Ein Blick auf die Lohnentwicklung am überhitzten Arbeitsmarkt hinterlässt aber eher Fragezeichen.

Die Preise für Waren, von Halbleitern und Babynahrung bis hin zu Getreide und Stahl schnellten im Zuge der Pandemie bereits in die Höhe. Der Krieg hat nun die Versorgung mit Grundgütern wie Kali, Neongas, Nickel, Mais und Weizen aus Russland und der Ukraine, zwei der weltweit größten Produzenten dieser Rohstoffe, erschüttert und die Inflationsaussichten verschlechtert. Gemäss der Weltbank verzeichneten bereits vor der russischen Invasion zwei Drittel der entwickelten Länder Inflationsraten über 5%, Die Niederlande berichten heute von einer unglaublich anmutenden März-Inflationsrate von 11.9%.

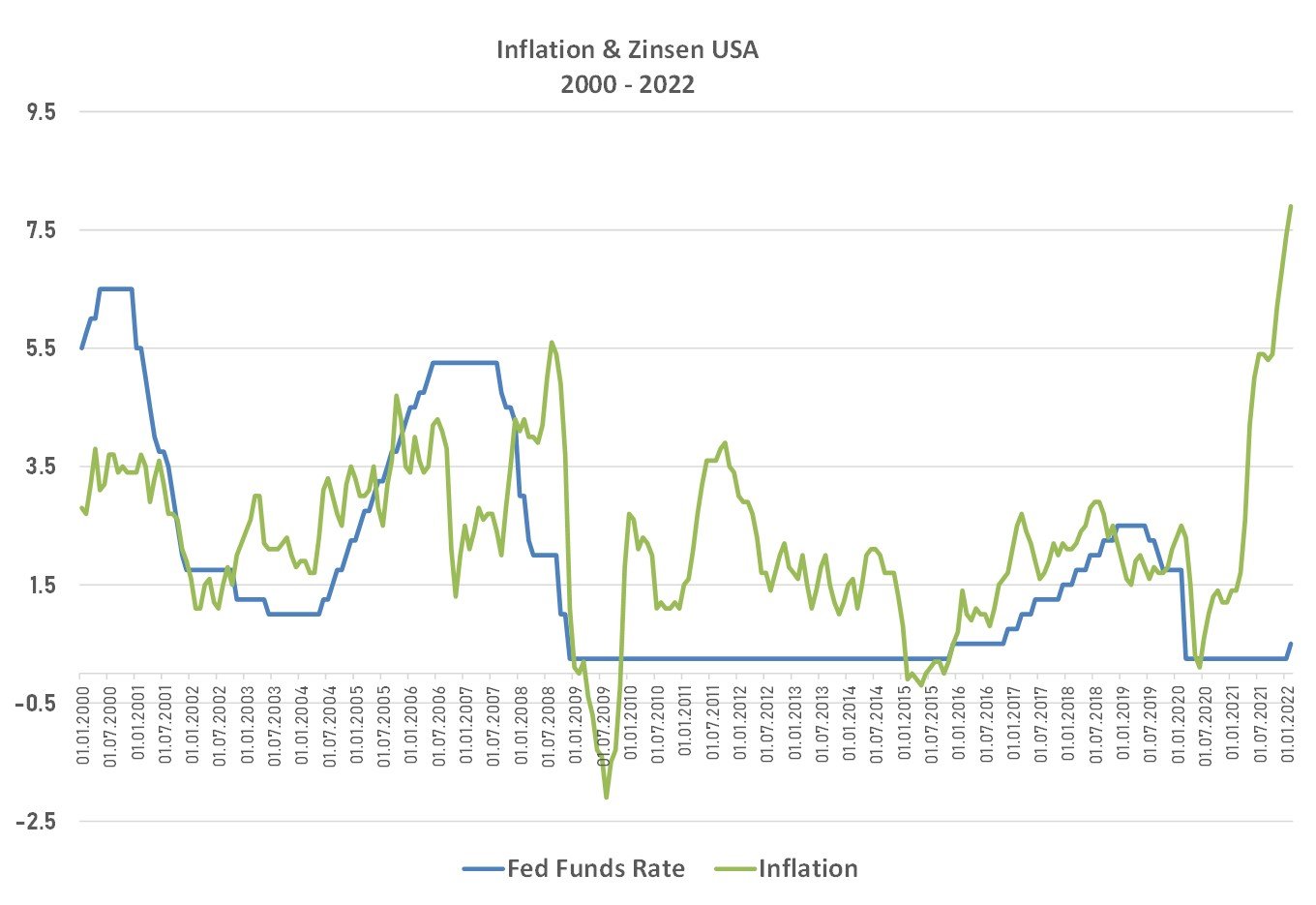

Die Reaktion der Zentralbanken auf das ungünstige Umfeld zeichnete sich bisher vorwiegend durch verbale Interventionen aus. Bereits im September letzten Jahres signalisierte Fed Chef Powell, dass die Bilanzausweitung zu Ende kommen wird und die Zinsen angehoben werden. Sechs Monate später ist die Bilanzsumme Woche für Woche weitergewachsen und der Leitzins wurde um mickrige 0.25% angehoben. In Europa stecken die EZB und in ihrem Schlepptau die SNB in ihrer Negativzins-Sackgasse fest. Für diese Situation gibt es im Englischen den Begriff "behind the curve" - man ist geneigt zu sagen, die Zentralbanken befinden sich mindestens zwei Kurven hinter der aktuellen Lage.

Merkwürdigerweise geniessen Powell, Lagarde usw. weiterhin das uneingeschränkte Vertrauen der Märkte, obwohl sie mit ihren Inflationsprognosen das Ziel mit hartnäckiger Konsequenz verfehlt und einen eklatanten Mangel an Einsicht offenbart haben. Darauf zu hoffen, dass sie nun ein Softlanding bewerkstelligen ist mit Sicherheit keine gute Anlagestrategie. Einer der es wissen muss, ist der ehemalige Fed Gourverneur Dudley . Er rechnet damit, dass das Fed eine Rezession auslösen wird.

Wie navigieren?

Wenn die Sicht stark eingetrübt ist, empfiehlt es sich, auf abrupte Manöver zu verzichten und den Kurs zu halten. Übertragen auf das Anlagegeschäft heisst das, die gewählte Strategie fortzuführen und impulsive Entscheidungen, die auf kriegerischen Ereignissen oder einer erwarteten Konjunkturentwicklung basieren, zu vermeiden.

Für uns heisst die Devise in den nächsten Wochen: beobachten und laufen lassen. Falls sich eine positive Überraschung in der Ukraine ergibt, sind weitere Sprünge nach oben nicht auszuschliessen, zumal die allgemeine Faktenlage (Inflation und Geldpolitik), weitgehend eingepreist ist.

Mittelfristig (2. Jahreshälfte) favorisieren wir ein Szenario, das zu einer raschen konjunkturellen Schwäche führt. Es gibt genügend Elemente, die alleine oder im Verbund eine Rezession auslösen können. Die Ironie wäre, dass die Notenbanker mit ihrer ursprünglichen These der transitorischen Inflation noch recht bekommen und gleichzeitig die Leitzinsen wieder Richtung Null tendieren (USA), rsp. gar nie in den positiven Bereich vorstossen (Eurozone und Schweiz). Staatsanleihen, die den Anlegern im ersten Quartal 2022 grosse Verluste bescherten, sind dann wieder erste Wahl. Bei den Aktien steht hingegen die längst fällige Bewertungskorrektur vor der Tür - diese und ein konjunktureller Abschwung können schneller kommen als man denkt .

Christoph Offenhäuser

Comment