Brainfood 23.11.2018

The Economist - Das urliberale englische Wirtschaftsblatt ruft mit einer Brandrede zu einer kapitalistischen Revolution auf. Der Economist konstatiert, dass das heutige kapitalistische System ein Problem darstellt. Der Verdacht, dass die Besitzer von Kapital gegenüber den Arbeitstätigen vom System bevorzugt werden, ist weitverbreitet. So hat letzthin eine Befragung junger Amerikaner ergeben, dass nur noch 45% den Kapitalismus als Wirtschaftsystem positiv beurteilen.

Tatsächlich fand insbesonere in Amerika in den letzten Jahrzehnten eine beunruhigende Konzentration in wichtigen Industriezweigen statt. Abnehmender Wettbewerb in etablierten Branchen und im Techsektor führen gemäss dem Economist zu abnormen Gewinnen, die global gegen USD 660 Mrd. jährlich erreichen, dies zu Lasten von Konsumenten und Arbeitskräften. Tatsächlich beläuft sich der Anteil des Free Cash Flows der US Firmen gemessen am amerikanischen Bruttosozialprodukt um 76% über dem 50jährigen Durchschnitt.

Wie sehen Lösungsansätze aus, um die Relationen wieder in Einklang, respektive dem Wettbewerb wieder auf die Sprünge zu helfen?

- Die Regeln für die Nutzung von Daten und geistigem Eigentum sollten zur Förderung von Innovation und nicht zum Schutz der eingesessenen Player genutzt werden: weniger Patente mit kürzerer Schutzdauer, Daten zurück in die Hoheit der Nutzer und Firmen wie Google oder Facebook sollen ihre Daten an Mitbewerber lizenzieren müssen.

- Abbau von Bürokratie, die nur dem Schutz einer Branche dient.

- Anpassung des Kartellrechts an die Dynamik des 21. Jahrhunderts. Der Regulator sollte das kompetitive Umfeld einer Branche besser überwachen und auch die erzielten Gewinnmargen mitberücksichtigen, damit Akquisitionen wie jene von Instagram und Whatsapp durch Facebook verhindert werden.

Was verspricht sich der Economist von diesen Massnahmen? Die Gewinne in konzentrierten Branchen sollten auf historisch normale Niveaus zurückfallen, die Reallöhne um 6% steigen. Durch verstärkten Wettbewerb hätten die Konsumenten mehr Auswahl und letztlich würde die Produktivität wieder steigen, die in den vergangenen Jahren stagnierte. Was der Beitrag verschweigt: Die Anpassung der Spielregeln wäre kein Grund, um an den Aktienmärkten Freudensprünge auszulösen. Die öffentliche Akzeptanz für den Kapitalismus zurückzuerlangen hat einen Preis.

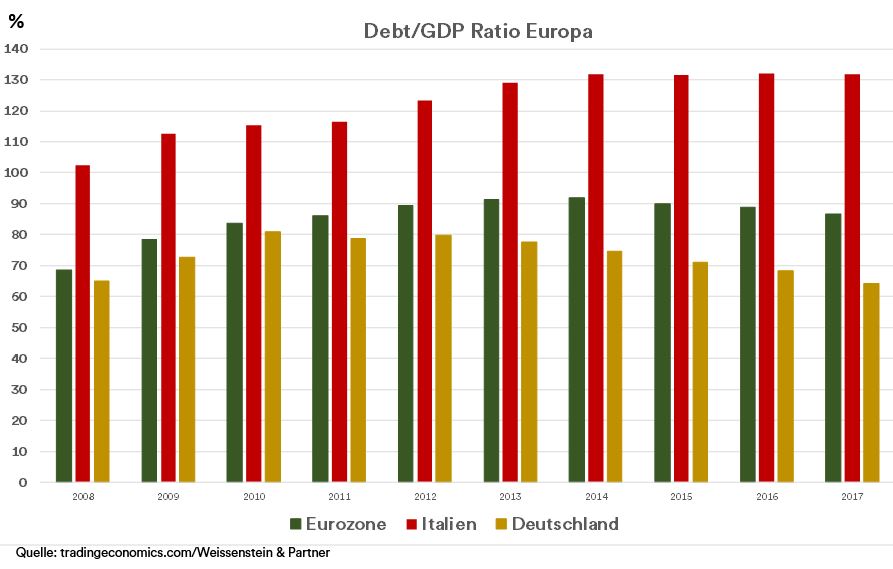

Italienisches Malaise - Es braucht wenig Prognosefähigkeit, um mit einiger Zuversicht vorherzusehen, dass Italien ein Fixpunkt für die Finanzmärkte im kommenden Jahr bleibt. Keine Neuigkeit ist die hohe Verschuldung, die in den letzten Jahren stagniert. Währenddessen die Eurozone unter der Führung Deutschlands Fortschritte erzielte.

{kind=link}

Nun will die neue Regierung im Stile Donald Trumps mit noch mehr Schulden das Wachstum ankurbeln. Mit Ideen wie der Flat Tax und einem Grundeinkommen soll die Gesamtnachfrage gestärkt und die Dynamik erhöht werden. Ob dieses Manöver gelingen kann, darauf würde wohl niemand wetten wollen, wenn man sich vor Augen führt, dass Italiens Malaise schon Jahrzehnte andauert. Die Fakten:

- Italien ist die einzige bedeutende Volkswirtschaft, deren pro Kopf BSP noch immer unter dem Niveau des Jahres 2000 liegt.

- Italien ist das einzige OECD Land, dessen Arbeitsproduktivität in den letzten 20 Jahren nicht gestiegen ist.

- Schwaches Bildungsniveau: Italien liegt gemessen am PISA Score weit unterhalb des OCED Durchschnitts.

- Geringe Anziehungskraft für Investitionen: Italien zieht weniger Direktinvestitionen als Polen oder Rumänien an.

- Schuldenlast: Trotz künstlich gedrücktem Zinsniveau wendet das Land 3.9% des BSP für Zinszahlungen auf - Tendenz steigend.

Wie die NZZ kommentiert, wird Italien zum Endspiel für die EZB. Wir fügen an: auch zum Endspiel für den Euro.

Menschenrechte und Business - sollten sich gemäss den von der UNO definierten Nachhaltigkeitszielen nicht ausschliessen. Angemessene Arbeitsbedingungen und Wirtschaftswachstum sind in Einklang zu bringen. Dass Menschenrechte in Produktion und Lieferketten gewürdigt werden, gehört zur guten Corporate Policy und wird für global tätige Unternehmen u.a. auch wegen Reputationsrisiken immer wichtiger.

Für Druck sorgen Institutionen wie CHRB Corporate Human Rights Benchmark, ein Zusammenschluss von Investoren und ESG Organisationen, die börsenkotierte Gesellschaften unter die Lupe nehmen. Der soeben erschienene CHRB Report hat 101 Unternehmen geprüft. Untersucht wurde z.B., ob der Verwaltungsrat unternehmensspezifische Problemfelder bezüglich Menschenrechten identifiziert und überwacht, ob die Zulieferfirmen adäquate Löhne zahlen und Kinderarbeit verhindert wird. Die Resultate sind ernüchternd. 40% der Firmen konnten nicht darlegen, ob sie Risiken mit Bezug zu Menschenrechten in ihren globalen Aktivitäten identifizieren können. Noch erstaunlicher ist allerdings das Ranking einzelner Firmen:

- Einsam an der Spitze der Rangliste liegt Adidas. Das Unternehmen bestätigt dadurch die allgemein sehr guten ESG Rankings . Nike dagegen ist für einmal weit abgeschlagen.

- Generell schwach schneiden die Energiekonzerne ab, unabhängig davon, ob sie in Russland, China oder USA domiziliert sind.

- Positiv überrascht haben Bergbaukonzerne, die mit ihren Förderstätten in vielen Problemländern tätig sind. BHP Billiton und Rio Tinto positionieren sich mit einigem Abstand hinter Adidas.

- Unangenehm aufgefallen sind die Hersteller von Luxusgütern. Kering (Gucci, Bottega Veneta), Prada, Hermes und LVMH belegen die hintersten Ränge im Ranking. Erstaunlich, denn man würde meinen, dass mit dem Verkauf von hochpreisiger Luxusware auch der Anspruch verbunden wäre, in anderen Belangen eine Spitzenleistung zu erbringen.

- Unter den Vertretern der Food Branche ist Starbucks durchgefallen. Auch hier ist das Erstaunen gross, denn der Kaffeeriese rühmt sich seines sozialen und ethischen Engagements.

{kind=link}

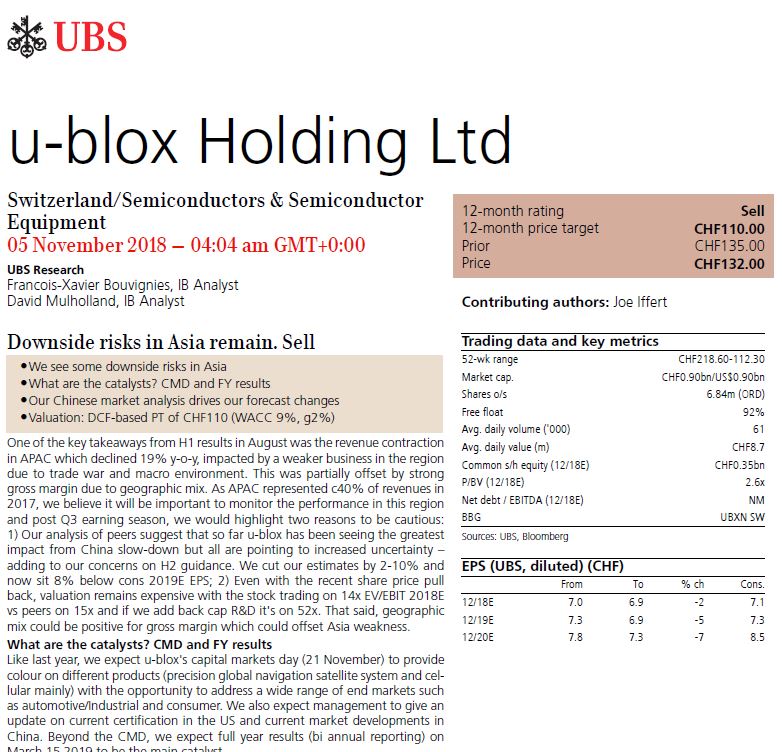

U-Blox - Ist einer jener Schweizer "Hidden Champions", der mit seinen spezialisierten GPS Chips und Modulen für Elektroniksysteme im Bereich der Positionierung und drahtlosen Kommunikation erfolgreich global geschäftet. Mit über 5'000 Kunden in 65 Ländern erwirtschaftete das Unternehmen im Jahr 2017 einen Umsatz von CHF 400 Mio. (+ 12%) und einen Gewinn CHF 51 Mio. (+11%). Die Bilanz ist mit einem Eigenkapital Anteil von 60% sehr solid.

Warum interessiert uns U-Blox? Das Unternehmen teilt zur Zeit das Schicksal vieler Firmen an der Börse: die Aktien sinken monatelang und signalisieren, dass "etwas nicht stimmt". Und tatsächlich, U-Blox hat diese Woche eine markante Gewinnwarnung publiziert, was noch einmal einen Kursrutsch von 10% auf nurmehr 84 Franken ausgelöst hat. Bereits Anfang November haben die Analysten von UBS auf potentielle Absatzschwierigkeiten in Asien hingewiesen und den Titel zum Verkauf empfohlen, und zwar mit einem Kursziel von CHF 110.

{kind=link}

{kind=link}

Die heftige Reaktion des Marktes hat wohl andere Gründe und gilt in ähnlicher Weise für weitere Firmen (z.B. Comet, AMS):

- Bewertung: beim Kurs von CHF 200 zu Beginn des Jahres war der Titel überbewertet (geschätztes P/E für 2018 damals: 26) Heute kostet die Aktie das 20fache des erwarteten (reduzierten) Gewinns für 2019.

- Globale Konjunktur: das Management geht davon aus, dass die unsichere Geschäftsentwicklung in Asien ein temporäres Phänomen ist. In Anbetracht des Handelsdisputs USA/China will für diese Prognose niemand etwas zahlen.

- Stimmung: Bis Ende letzten Jahres kannte die Zuversicht keine Grenzen. Nun hat der Pessimismus die Oberhand gewonnen. Am Beispiel von U-Box sieht das so aus: Während der UBS Analyst den Umsatz für das Jahr 2022 bei CHF 590 Mio sieht, prognostiziert das Management eine Bandbreite von CHF 700-800. Bei der Ebit Marge erwartet die Geschäftsleitung einen Bereich von 12-15%, die UBS lediglich 11.6%.

Fazit: Bereits heute ist klar, dass der Gewinn im nächsten Jahr schwach ausfallen wird. Das Management kompensiert mit positiven Prognosen für das Jahr 2022. In diesen unsicheren Zeiten sind die Investoren aber nicht bereit drei Jahre in die Zukunft zu investieren. Mit anderen Worten: bis der Optimismus wieder zurückkehrt, braucht es Fakten und das dauert. Die Flaute wird wohl nicht nur U-Blox begleiten, sondern ist zunehmend ein Phänomen, das auf der Börse lastet.

Swissquote - Hat in jüngerer Vergangenheit einiges richtig gemacht und ist mit dem etablierten Online Modell bestens positioniert, um von neuen Trends wie Roboadvisory und dem Krypto Thema zu profitieren. Der Schwung, den die Blase in den Kryptowährungen brachte, lässt sich an ausgezeichneten Geschäftszahlen und entsprechend dem Aktienkurs ablesen. Während die Schweizer Banken allgemein keine gute Figur abgeben, hat der Online Broker die Nase noch deutlich vorn . Uns fällt aber auf, dass Swissquote mit einigem Mut in neue, möglicherweise problematische Gefilde vordringt. So will die Bank ihre Vorreiterrolle im Kryptowährungssektor festigen und hat scheinbar ambitiöse Ziele mit neuen Finanzierungsformen. Das erste ICO, über das hier schon kritisch berichtet wurde, scheint bisher ein Ladenhüter zu sein. Von den avisierten CHF 60 Mio. sind erst CHF 1.5 zugesagt. Offensichtlich riechen die Investoren den Braten.

{kind=link}

{kind=link}

Zurück zur SQN Aktie: Mit der veritablen Implosion von Bitcoin, Ether & Co. würde es nicht wundern, wenn sich die Fantasie auch bei Swissquote langsam verflüchtigt.

Weekend Brainfood ist unsere Auswahl an Beachtenswertem, das im Verlauf der Woche aufgefallen ist. Kuratiert und ergänzt mit eigenen Meinungen.

Comment