Brainfood 26.3.2021

März 2021 - Joe Biden, die Person des Monats

Man kann sagen was man will, aber das Team von Joe Biden nutzt die Gunst der Stunde. Mit einer minimalen Mehrheit hat der $ 1.9 Billionen Stimulus die parlamentarischen Hürden passiert und die Impfkampagne des Landes läuft dank der Arbeit der Vorgänger Administration wie am Schnürchen. Beim Biden-Stimulus geht es nicht nur um ein klassisches Konjunkturpaket. Hier ist es der Administration gelungen, soziale Vorhaben mit einem Federstrich umzusetzen, die vor Covid-19 undenkbar waren. So zahlt der Staat neu monatliche Kinderzulagen bis zu $ 300 pro Kind. Aus europäischer Sicht eigentlich unglaublich, dass erst die Pandemie eine solche Basis-Sozialleistung möglich macht.

Damit aber nicht genug, bereits laufen Vorbereitungen für ein weiteres Konjunkturpaket, dessen Umfang mit $ 3 Billionen noch gigantischer (15 % des Sozialprodukts) sein soll. Die Rechnung zahlt vorerst die Notenbank, indem sie das Defizit finanziert. In einem zweiten Schritt sollen dann die Steuern erhöht werden.

Das Land ist also zumindest für ein temporäres Hoch gerüstet: Die Prognosen der OECD erwarten ein Wachstum von 6.5 % in diesem Jahr und immer noch 4 % 2022. Diese Zahlen liegen weit über den Schätzungen für Europa, was angesichts des Impfchaos und dem ständigen Hin und Her um die Lockdowns nicht verwunderlich ist.

Wirtschaftsboom

Für die USA und damit auch für die Weltwirtschaft könnte es aber noch besser kommen. Goldman Sachs schätzt das US Wachstum mit 8 % noch viel optimistischer ein, mit hervorragenden Perspektiven auch für den Arbeitsmarkt. Die Bank sieht die Arbeitslosenrate bis Ende 2022 auf 3.2 % fallen, was im historischen Vergleich nicht nur sehr tief ist, sondern auch die Covid-19 Pandemie als Ausrutscher erscheinen lässt.

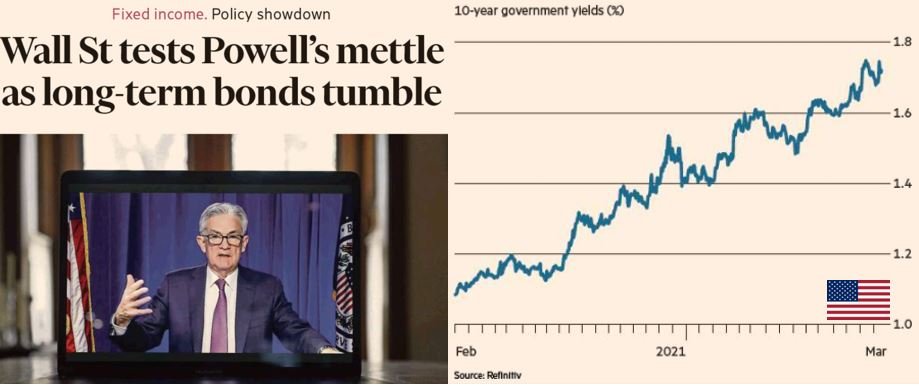

Vor diesem beinahe euphorischen Hintergrund hatte Fed Chair Powell letzte Woche seinen Auftritt. Es war seine Gelegenheit, die aufkommenden Inflationsängste zu adressieren. Dies tat er entschieden: anziehende Inflationsraten in den nächsten Monaten sind vorübergehend - erste Zinserhöhungen nicht vor 2024. Das ist eine erstaunliche und gewagte Kommunikationsstrategie. Wer seine Handlungen auf Jahre hinaus festlegt, sollte sich seiner Sache sehr sicher sein.

Die Kursverluste langfristiger Staatsanleihen bleiben deshalb das Thema an den Finanzmärkten und vielleicht sehen wir erst die Vorspeise, wenn in die zweite Jahreshälfte hinein tatsächlich der erwartete Wirtschaftsboom losgeht.

Zentralbankpolitik

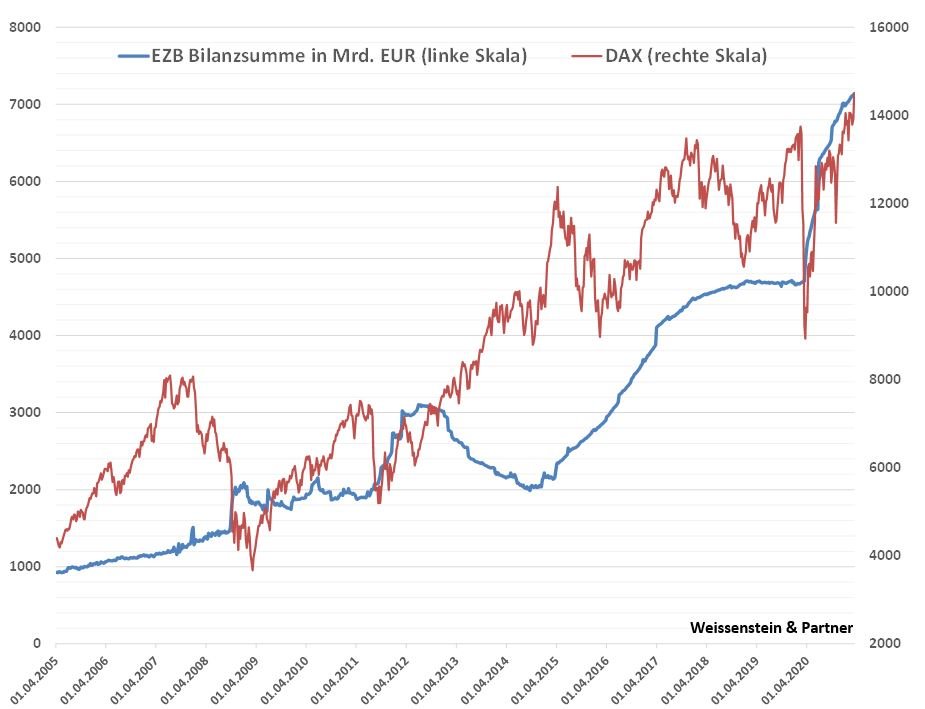

Während die Amerikaner offenbar mit einiger Gelassenheit die steigenden Langfristzinsen hinnehmen, zeigt die EZB unnötig Nerven: "Europe still needs monetary support and the recent hike in eurozone yields was unjustified". Ein minimalster Anstieg der Zinsen genügt also, dass die Notenbank ihre wöchentlichen (!) Käufe von Staatsanleihen der Mitgliedsländer von € 12 Milliarden auf € 20 Milliarden erhöht. Die Bilanz der EZB schwillt derweil weiter an, was zumindest die Aktienmärkte schätzen. Der deutsche Leitindex verzeichnet in den letzten Tagen mehrere Rekordstände.

Leichte Zweifel über die Effekte ihres Tuns haben hingegen die Bank of Japan beschlichen. Im ersten geldpolitischen Review seit 2016 leitet die BoJ eine leichte Kurskorrektur ein. Kaufte sie in den vergangenen Jahren jeweils für mindestens für 50 Mrd. Franken japanische Aktien, will sie das nun nur noch im Falle von Marktturbulenzen tun. Auch die Zinsen dürfen in einer leicht grösseren Bandbreite um den Nullpunkt fluktuieren.

Unerwünschte Nebenwirkungen

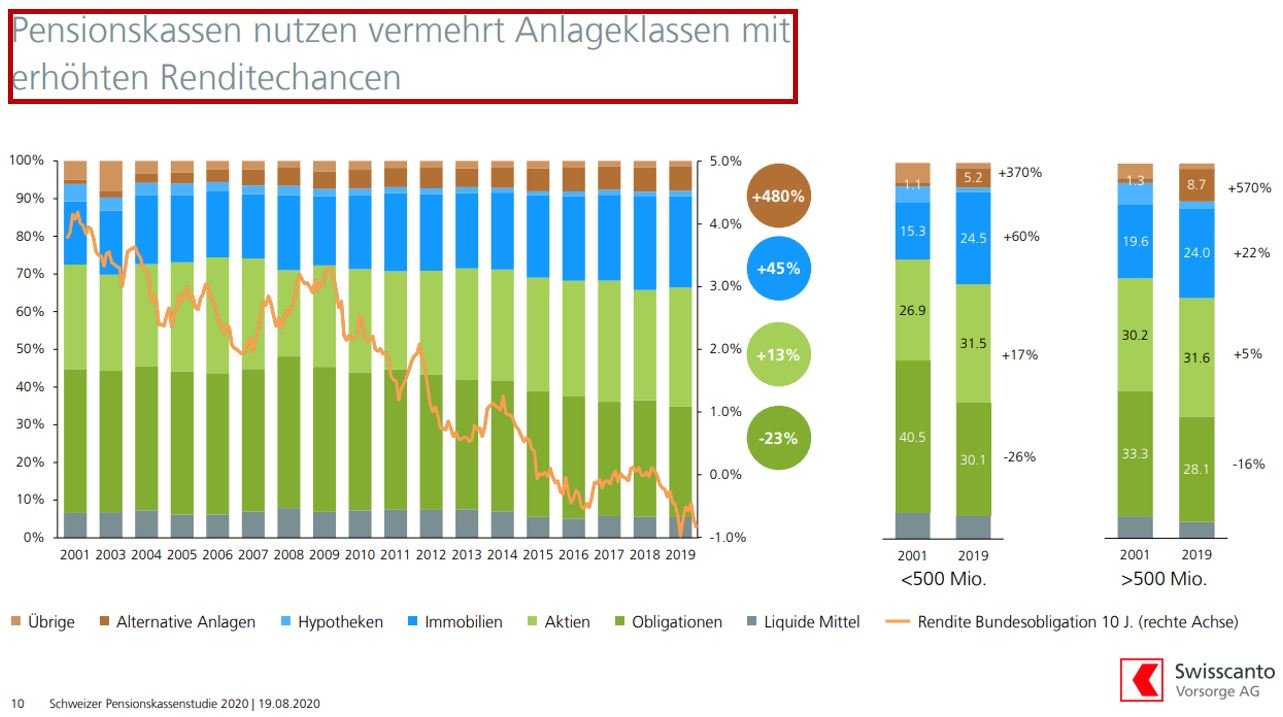

Kritiker der Notenbanken, dieser Blog gehört zu ihnen, argumentieren schon lange, dass jahrelange Null- oder Negativzinsen schwerwiegende Folgen haben. Eine davon ist, dass die Anleger auf der Suche nach Rendite immer grössere Risiken eingehen. Gut zu sehen ist der Zusammenhang mit fallenden Renditen und verändertem Anlageverhalten in der Darstellung unten aus der jährlichen Swisscanto Umfrage der Pensionskassen. Der Titel sagt es schön:

Besonders starkes Wachstum verzeichnen "Alternative Anlagen". Darunter sind Private Equity, Hedge Funds und Privatmarktanlagen zu verstehen. Was die Banken weniger gerne erwähnen: Höhere Renditechancen gehen in der Regel aber mit grösseren Risiken einher, garniert sind diese mit Intransparenz, teuren Gebührenstrukturen und illiquiden Positionen. Das bekamen letztes Jahr bereits jene Pensionskassen zu spüren, die in Anlagegefässe der Firma Ruvercap investierten.

Mit dem Greensill Debakel ist nun das Supply Chain Financing (auf gut Deutsch die Vorfinanzierung von Lieferantenrechnungen) ins Rampenlicht geraten. Hier kommen nun wirklich alle Ingredienzen unserer Zeit zusammen: politischer Filz mit einem ehemaligen Prime Minister mittendrin - mit Softbank ein Finanzhasardeur - eine Grossbank, die ihre Geschäfte nicht im Griff hat - und last but not least, Grossinvestoren (u.a. Pensionskassen), die auf der Suche nach Rendite Milliardenbeträge in Privatmarktanlagen investierten und nun auf Verlusten in unbekannter Höhe sitzen. Süffig zusammengefasst hat den Skandal, der noch weite Kreise ziehen wird, der Blog Epsilon Theory.

In Deckung gehen

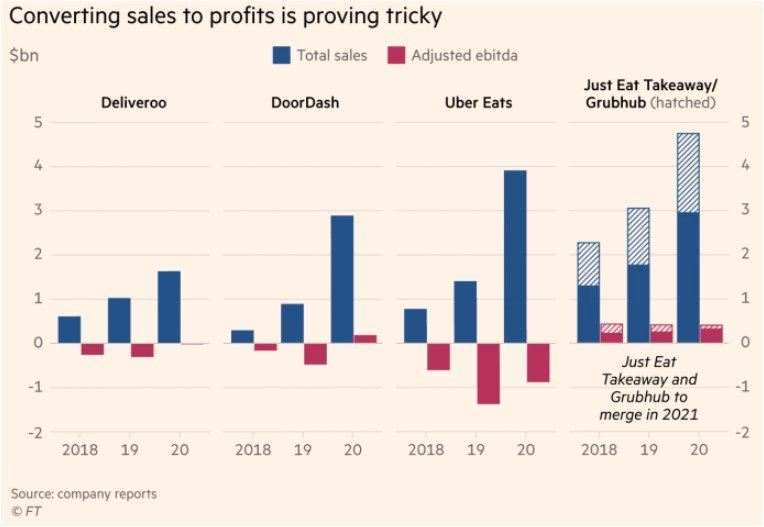

sollten Anleger, wenn ihnen ein Food Delivery Unternehmen an der Börse über den Weg laufen. In den kommenden Tagen betritt Deliveroo mit rund £ 9 Mrd. Marktkapitalisierung das Parkett an der Londoner Börse. Es wird seit Glencore im Jahr 2011 der grösste Börsengang eines Unternehmens in Grossbritannien sein. Deliveroo geschäftet in einem hyper-kompetitiven Umfeld mit Konkurrenten wie Delivery Hero (Nachfolger von Wirecard im DAX), Uber Eats oder Doordash. Covid-19 war zwar ein Segen für die Branche. Aber nicht nur die Umsätze zeigten letztes Jahr steiles Wachstum. Just Eat z.B., deren Kuriere auch hier in Zürich an jeder Ecke unterwegs sind, erwirtschaftete einen Umsatz von € 2.4 Mrd. (+ 54 %). Noch üppiger entwickelten sich allerdings die Verluste: € 147 Millionen (+ 67 %), was dem allgemeinen Trend der Branche entspricht.

Ob die Geschäftsmodelle finanziell oder in anderer Art nachhaltig sind, darf füglich bezweifelt werden. Die Eintrittsbarrieren sind tief. Was es braucht ist Kapital, eine App und einen riesigen Pool von billigen Kurieren, die bereit sind, auch prekäre Arbeitsbedingungen hinzunehmen. Erstaunlich bleibt, warum die Anleger diesen Unternehmen mit ihren wackligen Finanzperspektiven derart unerhörte Marktbewertungen zugestehen, was eigentlich nur mit der allgemeinen Finanzblase erklärbar ist. Immerhin: die Kursbewegungen der letzten Wochen deuten darauf hin, dass tatsächlich ein Abklingen der Pandemie zu erwarten ist und sich die Menschen wieder ausser Haus verpflegen können, was hingegen die Aktien von Deliveroo & Co. für die Anleger nicht wirklich appetitlicher macht.

Christoph Offenhäuser

Comment