Brainfood 29.1.2021

Wer dachte, dass nach dem nervenaufreibenden 2020 etwas Normalität zurückkehrt, kann nach den ersten Wochen des Jahres schon ins Grübeln kommen. Der Start war bereits ziemlich turbulent, wobei man die wüsten Szenen vom 6. Januar aus Washington eigentlich als letzte Ausläufer des Vorjahres bezeichnen könnte. Seither läuft es zumindest politisch in ruhigeren Bahnen und dass die USA wieder dem Pariser Klimaabkommen beigetreten sind, rsp. den Austritt aus der WHO rückgängig machen, ist doch eigentlich eine gute Nachricht.

An den Aktienmärkten setzen sich hingegen die letztjährigen Trends ungebremst fort - mit ungezügeltem Risikoappetit, rekordhohen Bewertungen und hysterischem Handel in zweitklassigen Nebenwerten und Optionen.

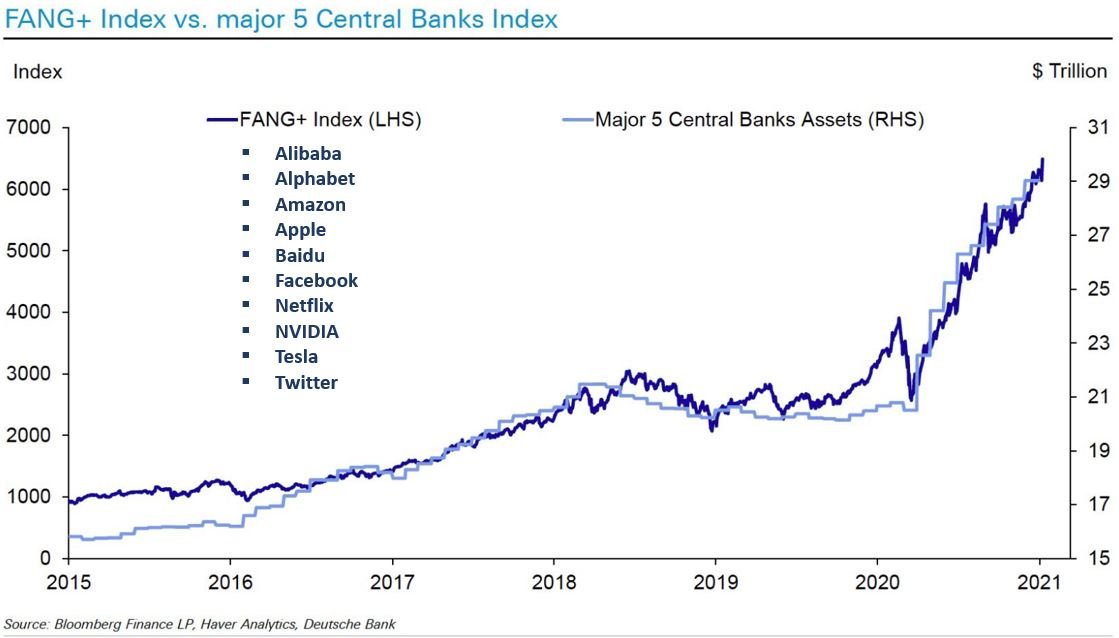

Die Entkoppelung zwischen Finanzmärkten und der Realwirtschaft schreitet voran. Die Preisbildung von Financial Assets befindet sich in der festen Hand der Zentralbanken. Die Kombination von massivem Fiskalstimulus und Geldpolitik gilt mittlerweile als alternativlos. Durch die Hintertür hat sich quasi die Modern Monetary Theory (MMT) eingeschlichen, die vor wenigen Monaten noch ein eher obskures finanzpolitisches Konzept darstellte. Den Investoren scheint das recht zu sein, denn der jüngste Treiber der Aktienhausse ist in der Aussicht auf das $ 1.9 Billionen Stimulus-Paket der neuen US-Administration begründet. Sorgen um die Staatsdefizite und den Schuldenberg braucht man sich gemäss den Verfechtern von MMT nicht zu machen, das sieht auch die neue US Finanzministerin so (Call to "act big").

Der Rahmen ist also gesetzt, dass die freundliche Tendenz anhält, wobei es auch dem grössten Optmisten auffallen müsste, dass die Märkte den positiven Prognosen und der tatsächlichen Realität, welche auf dem Pandemie-Verlauf basieren, davonzulaufen drohen:

Kein Wunder also, dass die warnenden Stimmen lauter werden. Wer 10 Minuten seiner Zeit investieren will, dem sei der "Viewpoint" von Jeremy Grantham zur Lektüre empfohlen. Er sieht die Ära 2020/21 in einer Reihe mit der Südsee Blase 1720, der Spekulationsblase von 1929 und der Dotcom Blase 2000. Seth Klarman , Gründer des $ 30 Mrd. schweren Hedge Funds Baupost, vermutet seinerseits, dass die Anleger den Fröschen gleich, im langsam kochenden Wasser ihrem Schicksal harren: "The biggest problem with these unprecedented government and central bank interventions is that risks to capital become masked even as they mount."

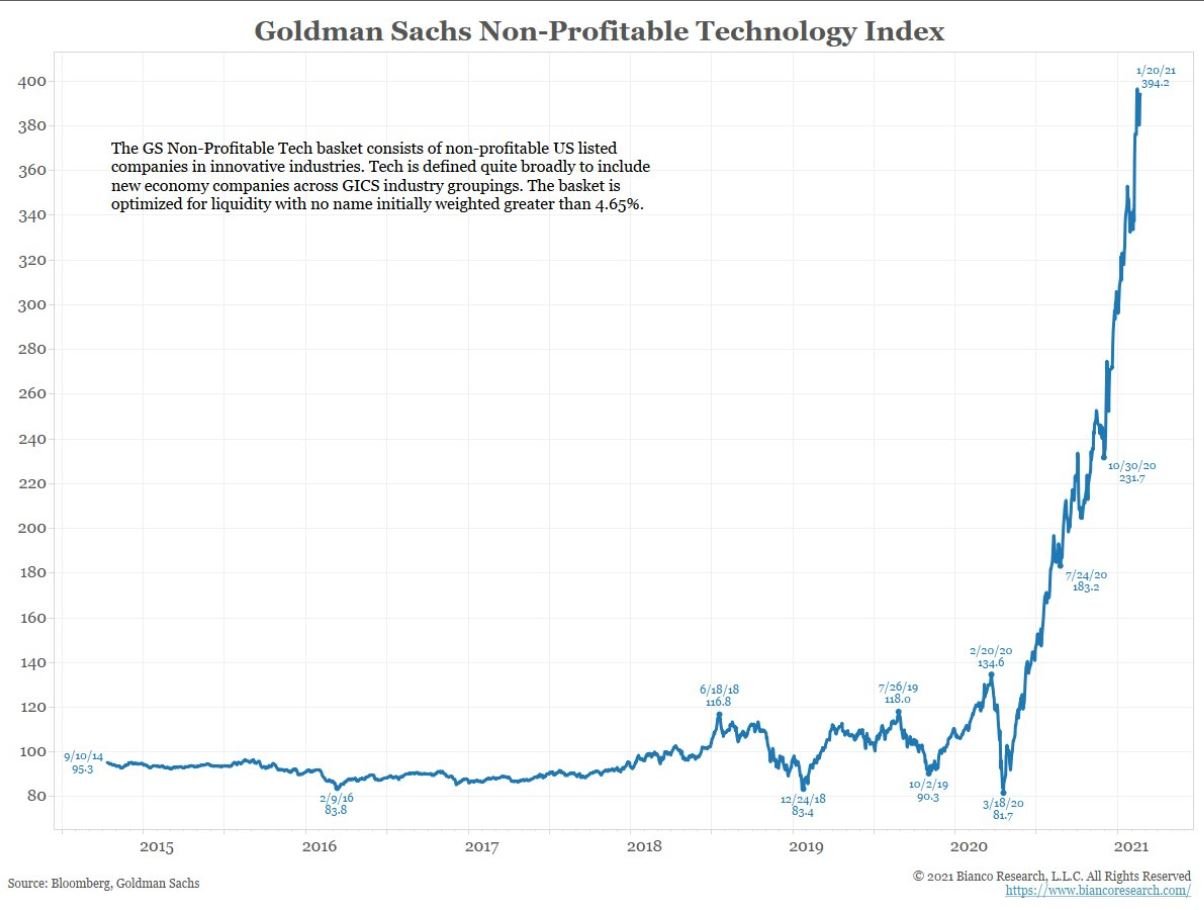

In der Tat häufen sich die Ungereimtheiten, von denen wir uns ein paar näher anschauen wollen. Im Tech Sektor gibt es wohl keinen besseren Indikator für die ungehemmte Spekulation als der "Goldman Sachs Non-Profitable Technology Index" (für sich schon ein dubioses Konstrukt). Das konkrete Beispiel dazu ist QuantumScape . Im vergangenen August ist das Unternehmen mit einer angeblich revolutionären Lithium Batterie für E-Autos an die Börse gelangt und erreichte Ende Dezember einen Börsenwert von knapp $ 50 Mrd. - ohne marktreifes Produkt und Umsätze versteht sich - nur um darauf hin um 60 % einzubrechen (Fussnote: Volkswagen besitzt einen 25 % Anteil am Unternehmen).

Eine Eigenart des amerikanischen Finanzmarktes sind die "Special Purpose Acquisition Companies", kurz Spac genannt. Dabei handelt es sich um Unternehmen, die mittels Börsenlisting beim Publikum Geld beschaffen, ohne dass sie einen konkreten Geschäftszweck erfüllen (Blank-Cheque Companies). In der Regel müssen diese Unternehmen die beschafften Gelder innerhalb von zwei Jahren investieren, was sie mittels Acquisitionen in private Unternehmen oder wie heutzutage in spekulative Geschäftsmodelle auch tun. 2020 wurden auf diesem Weg nahezu $ 79 Mrd. beschafft und 250 solcher Spacs an der Börse gelistet.

Spac-mania hat die Wall Street im Januar 2021 fest im Griff. Bereits wurden wieder 57 Firmen gelistet, die sich $ 15.5 Mrd. beschafften. Mittlerweile ist der Boom auch Profiteuren des Booms unheimlich.

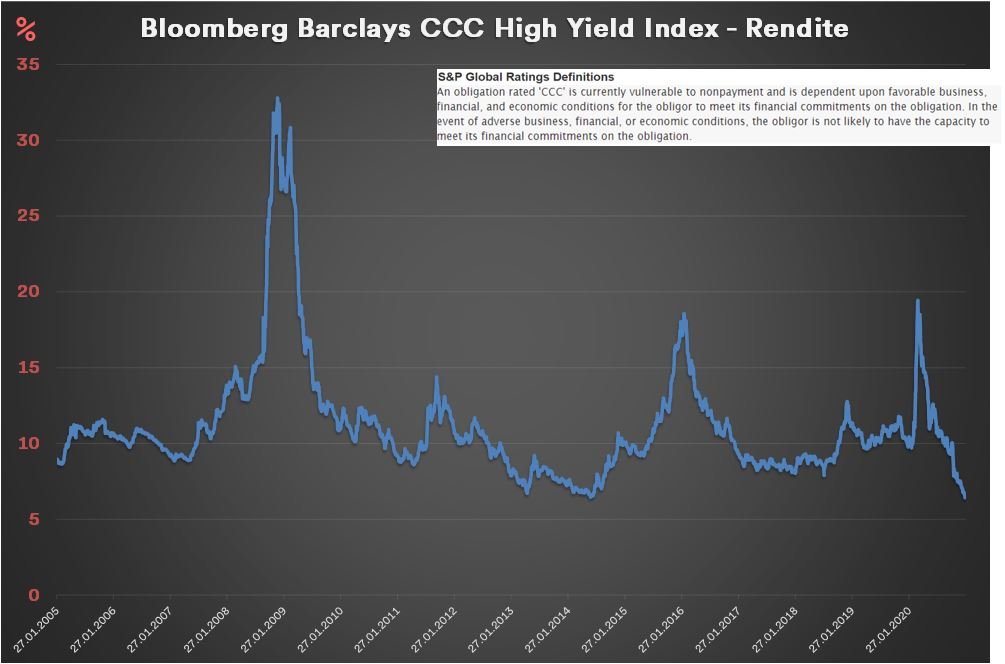

Letztlich sind solche Phänomene nur ein Zeichen dafür, dass zuviel Liquidität jede mögliche Gewinnchance jagt. Hyperventilierende Robinhood Trader mögen auf der Suche nach dem nächsten Deal für ein Spektakel wie jenem in den Aktien von GameStop , Blackberry, AMC etc. sorgen. Dass Teile des amerikanischen Aktienmarktes zum Casino verkommen sind, ist nichts Neues (man erinnere sich an den Cannabis Hype vor zwei Jahren) und in der Gesamtbetrachtung nicht wirklich relevant. Viel bedenklicher ist der ungezügelte Risikoappetit in Marktsegmenten wie den Unternehmens- und High Yield Anleihen. Mitten in der Pandemie und in der angeblich grössten Wirtschaftskrise seit dem 2. Weltkrieg sind die Renditen für die schlechtesten Unternehmensschuldner auf Rekordtiefen gefallen und teilweise beschaffen sich Firmen Geld am Bondmarkt, um damit Dividendenausschüttungen zu finanzieren.

"Die Börse sagt uns, dass es gut kommt" - meint Erhard Lee, erfolgreicher Verwalter eines Schweizer Aktienfonds. Das letzte Wort gehört dem Optimisten. Tatsächlich gibt es Gründe, die Lage in weniger trübem Licht zu betrachten. Die grössten Auswüchse an den Börsen spielen sich in Amerika ab und sind in dieser Form an den europäischen Märkten nicht zu beobachten und auch gar nicht möglich.

Von einer flächendeckenden Überbewertung kann keine Rede sein und selbst zeitgeistige Themen wie Elektromobilität sind nicht überteuert, wie das Beispiel Volkswagen zeigt:

Das Unternehmen hat vom Elelektro-Modell ID.3, das erst seit drei Monaten ausgeliefert wird, bereits 55'000 Bestellungen in den Büchern. Tesla verkaufte im ganzen Jahr 2020 knapp 500'000 Fahrzeuge. Bis in vier Jahren will der VW Konzern 50 E-Modelle auf dem Markt haben und investiert dafür 30 Mrd. EUR - eine enorme Summe, welche die Deutschen auch aufbringen können. Im Pandemiejahr erwirtschaftete VW allein im letzten Quartal einen massiven Free Cash Flow von 5.7 Mrd. EUR, eine beachtliche Leistung in Anbetracht des Konjunktureinbruchs.

Die Geringschätzung der Investoren könnte augenfälliger nicht sein. An der Börse handelt VW mit einem Abschlag von 85 % zu Tesla und neuerdings werden die Deutschen auch von GM und Ford abgehängt, die ihrerseits viel Geld in die Innovationen der Zukunft stecken.

Ein Jahrzehnt der Dynamik, des technologischen Fortschritts und wirtschaftlicher Prosperität sieht der "Economist" am Durchstarten. An den Finanzmärkten findet die Zukunft so gesehen heute schon statt. Die Anleger tun allerdings gut daran, die Risiken abzuwägen, bei Hype Themen genau hinzuschauen und robuste Portfolios zu konstruieren, falls sich der Optimismus letztlich doch als gewönliche Finanzblase entpuppt.

Christoph Offenhäuser

Arno Grüter

Sehr gut geschrieben. Ich gehe mit Ihnen völlig einig. Die Frage ist nun: Wie positioniert man sich als vernünftiger, langfristig orientierter Investor bei all den zockenden Kids, welche in der Masse die Kraft haben, den Markt zu bewegen? Am Ende hat der Regulator die Aufgaben, das Funktionieren der Märkte zu garantieren. Nicht nur in der Realwirtschaft, auch in der Finanzwirtschaft. Was wir hier sehen, ist ein klassisches Marktversagen, welchem die SEC oder wer auch immer den Riegel schieben wird. Es bleibt sicher spannend. Ehrlich währt am längsten.