Brainfood 9.9.2022

Unter Spannung

steht zum Herbstanfang das globale wirtschaftliche und politische System. Wir erleben gleichzeitig eine Energie-, und Nahrungsmittelkrise. Es herrscht Krieg in Europa. Lieferketten sind gestört und auf der Stufe Geopolitik ist ein Kampf um die Vorherrschaft der Systeme in Gang: unsere westlichen Werte gegen die Autokratien im Osten.

Das alles hat tiefgreifende Auswirkungen auf die Wirtschaftsleistung der Welt und den Wohlstand hier und andernorts. In Europa versuchen sich die Politiker als Brandlöscher, z.B. in Deutschland wo die Ampel Koalition mit einem €65 Mrd. Entlastungspaket versucht zu retten, was vor dem Winter noch zu retten ist.

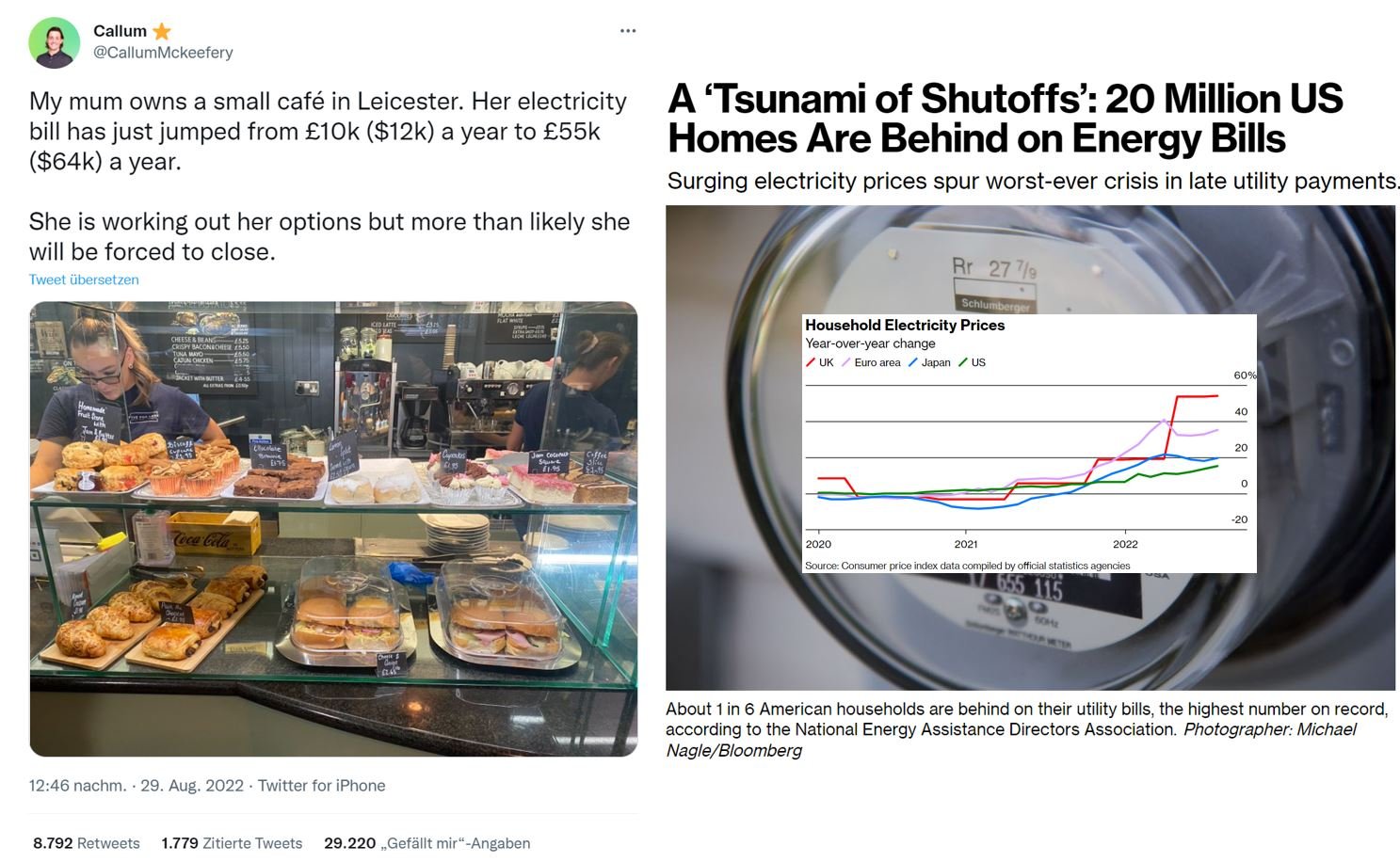

In England tritt diese Woche eine neue Premierministerin ihr Amt unter widrigen Umständen an. Das Land ächzt unter einer Inflationsrate von 10%, die gemäss Goldman Sachs möglicherweise über die Wintermonate 20% erreichen könnte. Man spricht von einer "Cost of Living Crisis" und das ist noch untertrieben:

Unrast

und unerwartete Probleme breiten sich wie ein Flächenbrand aus. Ende Mai wurde in dieser Kolumne bereits über den Bankrott Sir Lankas und die Inflation in der Türkei geschrieben. In der Zwischenzeit kämpft Argentinien gegen eine weitere Staatspleite, Hyperinflation treibt die Menschen auf die Strasse. Die Türkei sieht ihre Inflationsrate mittlerweile bei 80%, südamerikanische Verhältnisse mitten in Europa.

Pakistan, um den Kreis zu schliessen, erlebte in der vergangen Woche eine Flutkatstrophe biblischen Ausmasses. Nach Rekordhitze in Europa, USA und China ist dies eine Fortsetzung der extremen Wetterereignisse, die mit dem anrollenden Klimawandel wohl zur Normalität werden. Pakistan mag weit weg sein, aber der nun verwüstete Agrarsektor liefert normalerweise 9% des weltweiten Reisexports und 25% des nationalen Kalorienbedarfs. Noch vor der Monsun Flut musste der IWF bereits ein Rettungspaket von $1.1 Mrd. schnüren, um die Staatspleite abzuwenden.

Ein weiteres Land, und nicht das unwichtigste, könnte im Chaos versinken.

Die Zeit des Überflusses ist vorbei

Das gilt nicht nur für die verwöhnten Konsumgesellschaften in Europa und Nordamerika, sondern auch für die Anleger. Eine erste Schadenswelle ist bereits über die Finanzmärkte gezogen. Das 1. Halbjahr hat erhebliche Verluste in fast allen Anlageklassen gebracht. Nach einer zwischenzeitlichen Beruhigung, sprich einem sommerlichen Bear Market Rally, hat die Talfahrt seit Ende August wieder Fahrt aufgenommen.

Symptomatisch dabei: die Anleger haben nicht etwa auf die Fakten in der Realwirtschaft reagiert, sondern auf die Rede von Fed Chairman Powell in Jackson Hole. Sein Signal war deutlich, dass die Zinsen weiter steigen bis die Inflation gebrochen und wieder auf dem Weg Richtung Zielgrösse 2% ist.

Hier geht es um einen letzten Rest von Glaubwürdigkeit, nachdem der Notenbank mit dem sturen Festhalten an der These der transitorischen Inflation 2020/21 der Geist aus der Flasche entwichen ist.

Die Anleger tun sicher gut daran, dem Credo "Don't fight the Fed" nicht im Weg zu stehen.

Wie tief noch

müssen die Aktienmärkte fallen, bis sie eine neue Ära mit deglobalisierenden Märkten, geopolitischen Unsicherheiten, höheren Zinsen, höherer Inflation und tieferen Gewinnmargen eingepreist haben?

Wenn es nach dem Pessimisten Jeremy Grantham geht, der das Platzen der "Superbubble" früh aber letztlich doch präzis vorhergesehen hat, sind wir noch nicht am Ende der Baisse angelangt. Die Korrektur der Überbewertungen in den globalen Aktien-, Obligationen- und Immobilienmärkten hat erst eingesetzt.

Überbewertete Anlagen sind das eine, die unmittelbar drohende Energiekrise ist das andere. Im Juni wurde an dieser Stelle geschrieben: "...Wenn Russland den Gashahn vollständig abdreht, dann kommt das dicke Ende in diesem Jahr erst noch auf Europa zu..." - nun ist es soweit und die nächsten Monate versprechen einige Überraschungen.

Einsteigen, aussteigen, investiert bleiben?

Das Anlageumfeld ist kompliziert und verlangt den Investoren alles ab. Dabei ist es einfach, im aktuellen Umfeld einen Ausstieg aus Aktien und generell Finanzanlagen zu begründen. Denn wer will schon zuschauen, wie seine Vermögenswerte dahinschmelzen, wo die Probleme doch so offensichtlich sind?

Jedoch sollte man eines bedenken: während die Schwierigkeiten jetzt glasklar sind und eine massive Krise unausweichlich scheint, besteht trotz allem auch die Möglichkeit für eine unerwartete Entspannung. Der Weg dazu führt über die Ukraine und Russland. Wer weiss schon, wie sich der Konflikt in den nächsten Monaten entwickelt? Vielleicht wird man rückblickend feststellen, dass Putin mit dem Gaslieferstopp seinen letzten Joker gezogen hat.

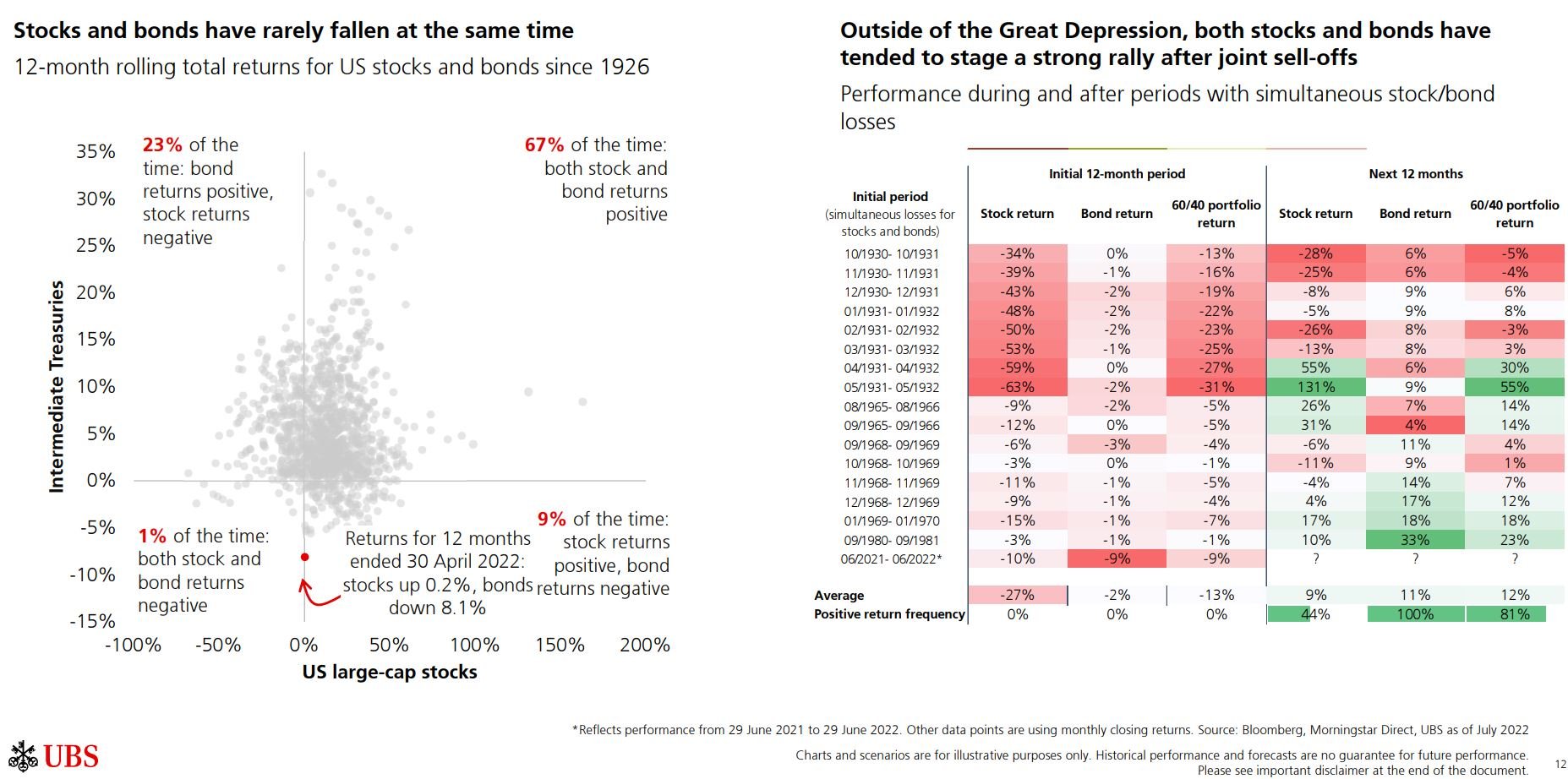

Eine nur ansatzweise positive Wende in diesem Drama hat das Potential für eine gewaltige Bewegung in die Gegenrichtung. Diese mag vielleicht nur temporär sein, aber bestätigt eine alte Binsenweisheit im Anlagegeschäft: Markttiming ist beinahe unmöglich und zeitigt keine guten Resulate, dazu eine Berechnung der UBS . Wer darauf hofft, zum tiefsten Preis ein und zum höchsten aussteigen zu können, ist einer der seltenen Glückspilze. Wir gehören nicht dazu.

Investiert bleiben, aber mit bescheidenen Erwartungen

Wiederum die UBS hat berechnet, dass die Ereignisse in diesem Jahr - gleichzeitig fallende Kurse von Aktien und Obligationen - ein sehr seltenes Ereignis sind, nämlich in nur 1% der Fälle seit 1926. Das ist doch einigermassen erstaunlich und bestätigt unsere Haltung im aktuellen Umfeld:

- keine extremen Asset Allocation Entscheidungen

- der Anlagestrategie mit reduziertem Risiko treu bleiben

- bereit sein für neue Gelegenheiten

- die Erwartungen für die nächsten Jahre tief halten

Mit dieser Vorgabe haben wir in unserer Anlagestrategie Wahren & Wachsen die Aktienquote über den Sommer noch einmal reduziert, die festverzinslichen Anlagen und die Liquidität erhöht. Die Aktienquote liegt mit 23% nun am unteren Ende der von uns avisierten Bandbreite, wo sie nicht weiter reduziert wird.

Für die kommenden Monate bleibt es bei der Einschätzung, dass die Zentralbanken mit ihrer Geldpolitik übersteuern werden. Zusammen mit der unhaltbaren Situation an den Energiemärkten ist das genug Munition für eine Rezession, die dann jedoch in einer ersten Phase den Obligationen Auftrieb geben wird.

Christoph Offenhäuser

Kommentieren