Brainfood 4.11.2022

Es ist Herbstzeit

und schlechte Sicht herrscht an den Finanzmärkten: Krieg, Inflation, steigende Zinsen, aufziehende Rezession - wir kennen es. Dabei überrascht, dass sich der Fluss schlechter Nachrichten scheinbar noch beschleunigt. Innerhalb der letzten Wochen wurden die beiden Nord Stream Gaspipelines sowie der Bahnverkehr in Norddeutschland sabbotiert, eine englische Premierministerin kam ins Amt, brachte den britischen Bondmarkt sowie das Pfund nahe an den Kollaps, und verschwand sogleich wieder von der Bühne. Eine Schweizer Grossbank ist beinahe ins Elend gekippt, gleichzeitig macht sich eine nonchalante Diskussion über den möglichen Einsatz von Atomwaffen in der Ukraine breit, man glaubt es kaum.

Alt Bundesrat Villiger hat es kürzlich in der NZZ so auf den Punkt gebracht: "Zurzeit läuft alles schief. Niemand weiss, wie der Krisen-Knäuel zu bewältigen ist."

So mag erstaunen, dass sich seit Mitte Jahr abgesehen von grosser Volatilität per Saldo nichts getan hat. Der Schaden ist angerichtet, wobei noch einmal auf die Ungewöhnlichkeit der folgenden Grafik hinzuweisen ist: über die letzten 12 Monate haben Anleger mit 100 % Aktien gleich viel verloren wie Strategien mit 25, 35 oder 60% Aktien.

Die Notenbanken

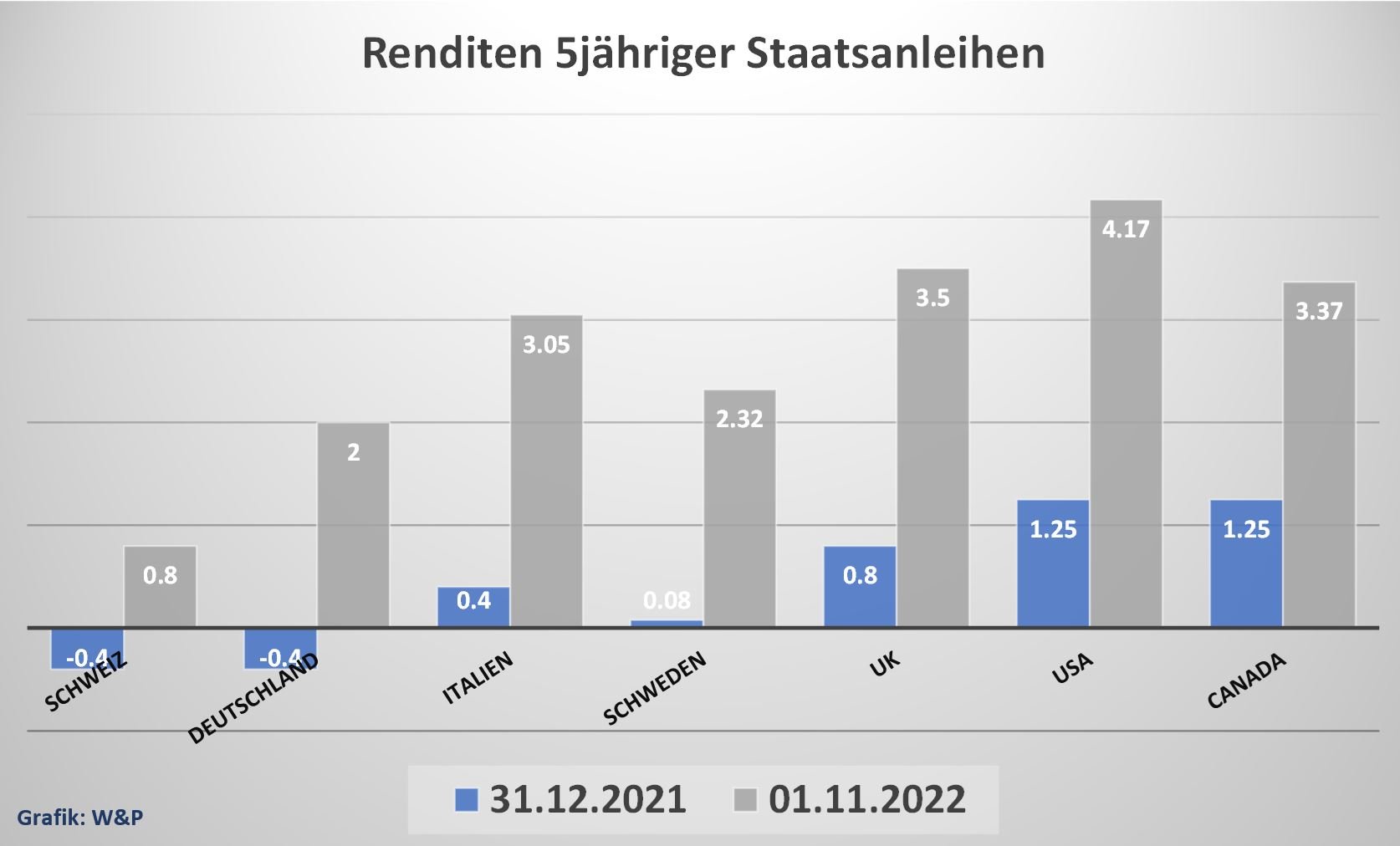

sind für die Anleger die grossen Spielverderber. Sie verursachten mit einer zuerst verschlafenen und jetzt dafür umso hastigeren Zinswende für historische Kursverluste auf Obligationen. Am Beispiel von 5jährigen Staatsanleihen bedeutet der Zinsanstieg in der Schweiz von -0.4% Anfang Jahr auf nunmehr 0.8% einen Kursverlust von 9%. Bei den US Treasury Bonds führte der Renditeanstieg im gleichen Zeitraum zu einem Minus von 14%.

Das Platzen der Obligationenblase nimmt bei längeren Laufzeiten gar dramatische Ausmasse an, am Beispiel der beiden 100jährigen Staatsanleihen Österreichs , emittiert 2017 und 2020, wunderbar abzulesen: Wer immer diese Papiere erworben hat, sitzt mittlerweile auf Verlusten von 50% - dies notabene mit Anleihen höchster AAA-Anlagequalität.

Geld hat also wieder einen Preis

Die Frage, die uns nun beschäftigen muss, lautet: wie hoch wird dieser Preis steigen? Im Fall der USA geht der Markt davon aus, dass die Geldmarktsätze bis Mitte 2023 auf 5% steigen. Mit der Zinserhöhung in dieser Woche ist das Fed mittlerweile bei 4% angelangt. In der Schweiz fehlt eine klare Ansage der Nationalbank. Hier spielen verschiedene Faktoren eine Rolle. Zum einen ist die Inflationsrate viel tiefer als andernorts, zum anderen bleibt der Franken ein sicherer Hafen in einer unruhigen Welt - die SNB befindet sich in der komfortablen Lage, weniger hektisch reagieren zu müssen.

Dass hierzulande die Zinsen über alle Laufzeiten noch einmal um 1% - 1.5% steigen, scheint ein plausibles Szenario zu sein - mit dem Vorbehalt, dass die Inflationsraten ihren Höhepunkt demnächst überschreiten.

Was bedeutet das für die Anleger? Im kommenden Jahr kündigen sich bei den Obligationen vorerst weitere, aber moderatere Verluste an, wobei am kurzen Ende bis 3 Jahre Laufzeit durchaus Unternehmensanleihen mit ansprechender Rendite zu kaufen sind. Das Ausharren in einer defensiven Position ist eine valable Option. Im USD sind ähnliche Papiere bereits mit einer Rendite von >5% zu haben, hier erwächst dem Aktienmarkt eine potente Konkurrenz.

Wie schlagen sich die Aktienmärkte?

Während Obligationen auf die schlechteste Periode in den letzten 100 Jahren zurückblicken ( Pictet - Historische Performance Aktien u. Obligationen Schweiz) ) lässt sich selbiges von den Aktienmärkten keinesfalls behaupten. Im Gegenteil bleiben die Verluste unter Berücksichtigung der Widrigkeiten überschaubar, zumindest wenn man lediglich die Indizes betrachtet. Die Bandbreite reicht von -4% beim Nikkei (allerdings in der Schwachwährung Yen) bis -32% in Hong Kong. Die europäischen Börsen im Brennpunkt der allgemeinen Krise liegen im Durchschnitt bei -17% - zu bedenken ist, dass noch Anfang Jahr an etlichen Börsen Allzeithöchst notiert wurden.

Unter der Oberfläche brodelt es allerdings mächtig. Der Blick auf unseren Heimmarkt offenbart riesige Löcher. So sind bei 14 der 30 Werte im Swiss Leader Index Verluste von >30% zu beobachten, darunter auch prominente Qualitätstitel wie Straumann (-53%), Sonova (-33%), Givaudan (-37%), Schindler (-34%) oder Geberit (-44%).

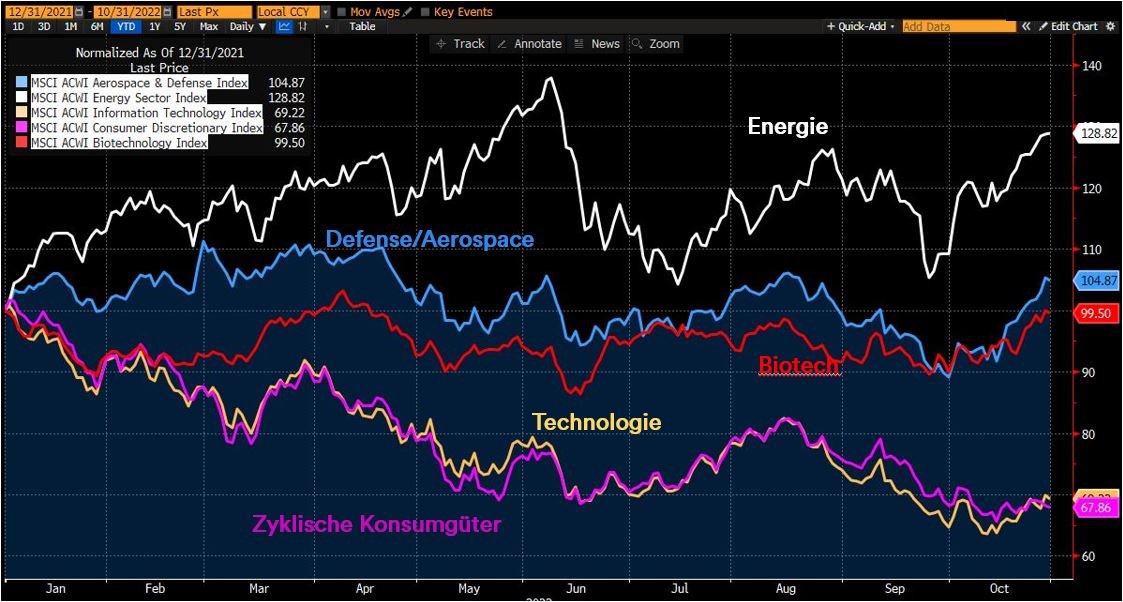

Nicht nur auf der Ebene der Einzelwerte ist die Streuung der Performance in diesem Jahr riesig. Die besten und schlechtesten Sektoren widerspiegeln die Zeichen der Zeit: Die Bewertungsblase im Tech Sektor ist geplatzt. Die Hausse der Rohstoffpreise lässt die Gewinne der Ölgiganten sprudeln. Die "Cost of living Crisis" lastet hingegen auf den Unternehmen, die mit zyklischen Konsumgütern ihr Geld verdienen. Defensive Nischen wie der Biotech- oder der Rüstungsektor halten sich ganz ordentlich.

Diese Konstellation deutet darauf hin, dass am Aktienmarkt eine Suche nach Orientierung in Gang ist. Kapital wird aus den alten Erfolgsgeschichten abgezogen und in Bereiche umgeschichtet, die von der "Tagesaktualität" profitieren. Die Frage ist, wie lange es dauert, bis auch diese Favoriten wieder auf den Prüfstand kommen.

Auf Sicht fahren..

lautet weiterhin die Devise. Die Ungewissheiten und Gefahren an den Märkten bleiben erhöht und rechtfertigen eine vorsichtige Positionierung.

Die gröbsten Exzesse sind mittlerweile korrigiert, wie die grossen Kursverluste in spekulativen Ecken des Marktes ( Spacs , Tech IPOs), bei den Indexschwergewichten (Amazon, Google, Meta..) bis hin zu den hoffnungslos überzahlten Wachstums- und Qualitätswerten (auch in der Schweiz) zeigen.

Die Blase an den Obligationenmärkten ist teilweise "entlüftet" - hier finden die Anleger jetzt Opportunitäten, um sich mit kurzfristigen Unternehmensanleihen das Abwarten auf bessere Zeiten mit einem Zinsertrag vergüten zu lassen. Als Bonus kommt dazu, dass die Notenbanken es kaum zulassen werden, dass die Zinsen unkontrolliert weiter steigen. Zumindest die nominellen Verluste sollten so begrenzt bleiben.

Ob die Aktienmärkte bereits einen nachhaltigen Boden gefunden haben, bleibt offen. Die Verwerfungen der jüngeren Zeit, eingangs als Krisen-Knäuel bezeichnet, werden sich kaum so schnell entwirren lassen, wie sich das die Optimisten vorstellen. Bis anhin scheint vorallem eine Rotation am Markt stattgefunden zu haben, die grosse Kapitulation ist ausgeblieben.

Der Blick in die Performance Historie der Schweizer Aktien zeigt, dass nur in seltenen Fällen zwei Jahre in Folge negative Renditen resultierten - letztmals geschehen in den Jahren 2007/08 (Finanzkrise), 2001/02 (Dotcom Crash) und dann in den berüchtigten stagflationären 70er Jahren 1973/74. In Anbetracht der Umstände braucht es aber nicht viel Fantasie für die Vorstellung, dass auch 2023 ein magerer Jahrgang werden könnte.

Die Zeit, grössere Risiken einzugehen, ist noch nicht gekommen - aber ein Lichtblick bleibt, wie die Journalistin von SRF in ihrer Berichterstattung zum CHF 142 Mrd. Verlust der SNB feststellte: "Das Ergebnis schwankt in beide Richtungen. Fällt es in diesem Jahr tiefrot aus, kann es bereits im nächsten wieder dunkelschwarz sein." Diese Analyse (Satire?) passt bestens zum aktuellen Umfeld - nichts ist unmöglich.

Christoph Offenhäuser

Comment